Comment les économies africaines absorbent le choc des prix du pétrole de 2026 (jusqu'à présent)

- Crise alimentaire

- Prix des aliments

- Système alimentaire (chaîne de valeur)

- Afrique: Afrique du Nord

- Afrique: Afrique subsaharienne

Articles associés

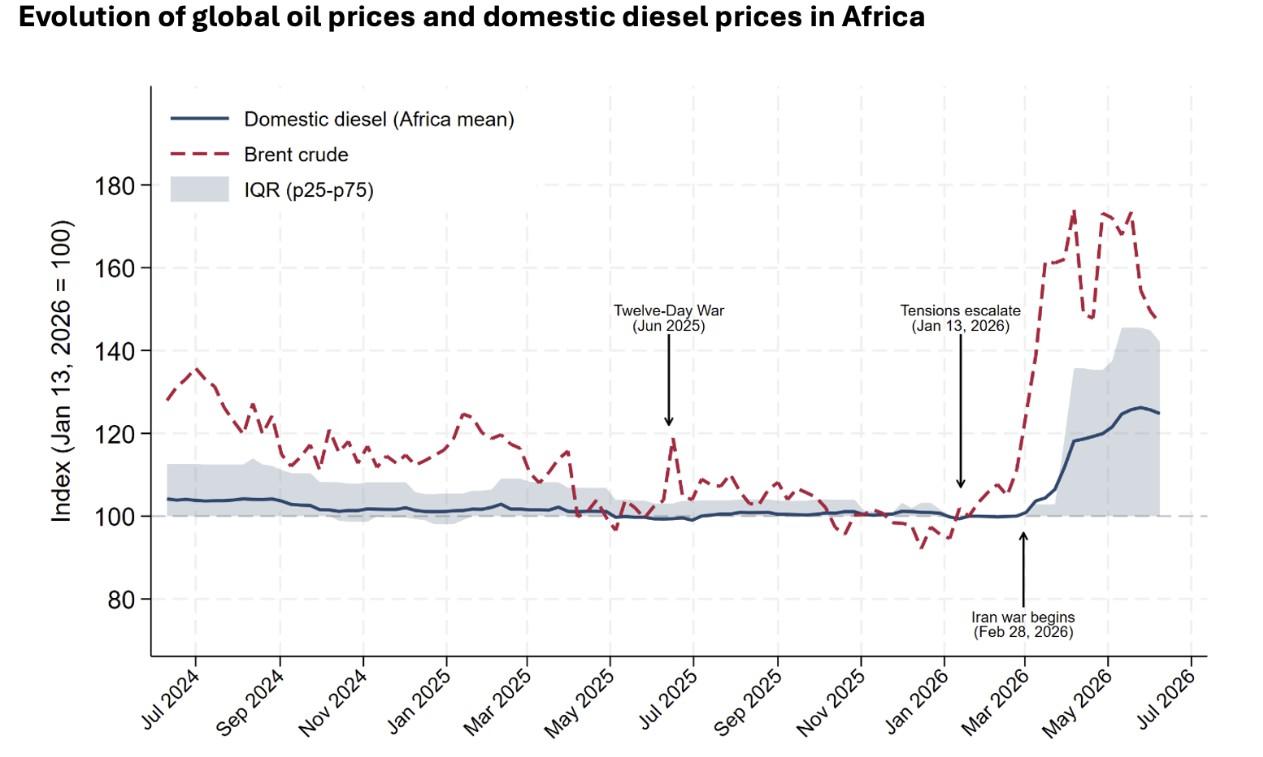

Les prix du pétrole ont commencé à grimper en janvier 2026 dans le contexte de la confrontation croissante entre les États-Unis et Israël avec l'Iran, puis ont explosé lorsque la guerre a éclaté le 28 février et que l'Iran a fermé le détroit d'Ormuz. Le brut Brent a augmenté d'environ 70 % en quelques semaines. En juin, un cessez-le-feu fragile avait fait baisser les prix en partie. La persistance du calme dépend de négociations diplomatiques ultérieures entre les parties belligérantes. Quoi que fassent les négociateurs ensuite, ce choc continue de mettre à rude épreuve les économies et les systèmes alimentaires du monde entier, bien que les effets varient selon la région et le pays. A-t-elle atteint (ou atteindra-t-elle) les systèmes alimentaires africains, et où ?

Le carburant est un élément essentiel des systèmes alimentaires modernes. Le diesel alimente la grande majorité des camions et fourgonnettes qui constituent l'épine dorsale des réseaux de transport à travers le monde qui transportent la nourriture des producteurs ruraux vers les consommateurs urbains et ailleurs. Par définition, plus un aliment est transformé, transporté et manipulé en chemin vers les consommateurs, plus sa chaîne de valeur post-ferme est grande, et plus les coûts du carburant peuvent entrer dans d'autres stades.

Cette dépendance est particulièrement aiguë en Afrique, où de nombreux pays sont vastes et enclavés, et où la nourriture se déplace généralement sur de longues distances terrestres par la route. Voyager des fermes vers des ports éloignés ou des marchés intérieurs implique souvent des trajets de plusieurs centaines de kilomètres, voire bien plus, faisant monter le prix du diesel jusqu'au prix de la nourriture. Par exemple, sur les marchés d'Afrique de l'Est, les chocs sur les prix du pétrole font grimper les prix du diesel domestiques, ce qui fait croître à son tour les prix locaux des produits de base — indépendamment des prix mondiaux des céréales ou du taux de change.

Pourtant, une analyse de dizaines de pays africains montre que, dans le cas de la guerre contre l'Iran, le même choc a produit des résultats radicalement différents pour les marchés nationaux du carburant et de l'alimentation. La conclusion frappante est à quel point le prix mondial seul explique peu. Au contraire, les prix sont moins gouvernés par les marchés mondiaux et les perturbations de l'approvisionnement que par la tarification des carburants nationaux et les structures fiscales qui les régissent.

La moyenne est trompeuse

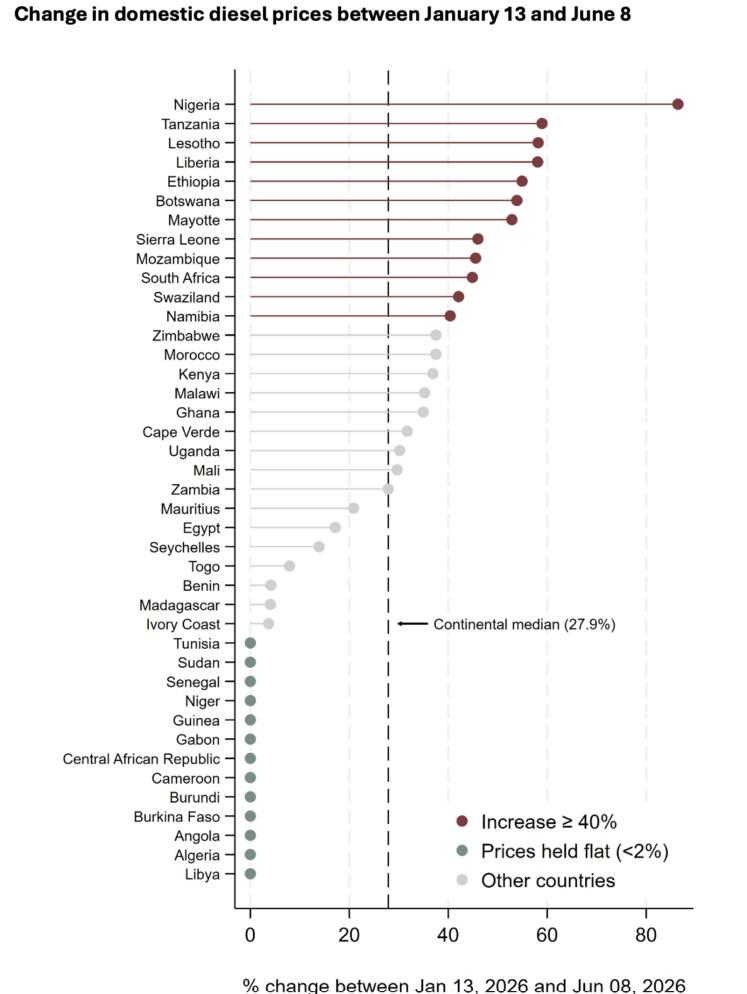

Entre la mi-janvier et la mi-juin, le prix moyen du diesel domestique en Afrique a augmenté bien moins que celui du brut mondial, autour de 25 % contre 70 % (Figure 1). Pourtant, cette moyenne masque une énorme hétérogénéité (Figure 2). Durant la même période, la variation des prix nationaux du diesel est passée de pratiquement nulle dans une douzaine de pays (Algérie, Angola, Burkina Faso, Cameroun, Niger, Soudan et d'autres maintenue des prix stables) à des hausses de plus de 40 % ailleurs. Le Nigeria occupait la tête du pays, avec une hausse de 86 % du diesel en monnaie locale ; La Tanzanie, l'Éthiopie, le Lesotho et le Liberia ont enregistré des augmentations bien supérieures à 50 %.

En d'autres termes, il n'y a pas eu d'expérience « africaine » unique du choc pétrolier de 2026. Il y a eu 42 expériences distinctes dans les 42 pays pour lesquels nous disposons de données sur les prix du diesel. Ces schémas remettent en question les interprétations et réponses conventionnelles, qui supposent généralement des canaux de transmission similaires et une intégration (pass-through) entre les marchés mondiaux et domestiques.

Figure 1

Notes: All prices indexed to week of January 13, 2026; vertical axis measures price changes in percentages relative to that date. IQR = Interquartile range; the difference between the first quartile (or 25th percentile) and the third quartile (75th percentile).

Figure 2

Source: Authors’ calculation using weekly diesel price data (in local currency units) for 42 African countries from globalpetrolprices.com.

Ce sont les structures, pas le choc

Au Nigeria, où les prix du diesel sont désormais largement déterminés par le marché et où les subventions plus larges aux produits pétroliers ont été levées depuis 2023, le choc mondial s'est rapidement propagé aux prix des pompes nationales. Dans une grande partie de l'Afrique occidentale et centrale francophones, où les pays franco-CFA appliquent un cadre tarifaire administré partagé , protégé du risque monétaire par l'ancrage de l'euro, les prix à pompe ont à peine bougé.

Cela implique que ces derniers pays ont absorbé la différence dans leurs propres bilans. Le Malawi offre un autre exemple prévenu : les fortes hausses des prix du diesel en octobre 2025 et janvier 2026 — totalisant près de 89 % — ont précédé entièrement le choc d'Hormuz, reflétant une correction intérieure qui a aligné les prix des pompes sur le taux de marché dans le cadre de l'unification des taux de change. Le diesel a encore augmenté en avril, suivant la hausse des prix internationaux, mais dans ce même cadre. L'affaire du Malawi est donc moins une histoire de transmission des prix du pétrole brut qu'un régime tarifaire domestique qui rattrape son retard, le choc pétrolier s'imposant sur une base déjà instable.

La dispersion des prix du diesel dans ces exemples et d'autres mesure donc les effets des structures qui traduisent les prix mondiaux en prix domestiques : si le carburant est administré ou fixé sur le marché, l'espace budgétaire dont dispose un gouvernement, l'état des réserves de change, et si un pays exporte ou importe du pétrole.

Maintenir les prix stables pendant que le pétrole brut augmente est un choix actif et coûteux, généralement financé par des subventions directes ou des baisses d'impôts. De nombreux gouvernements ont tenté de retarder le passage des marchés pétroliers mondiaux vers les pompes à carburant nationales : un tracker de la Banque mondiale enregistre des mesures d'atténuation dans la plupart des pays avec des données.

Cependant, de nombreux pays africains ayant pris de telles mesures ont vu les prix du diesel augmenter fortement de toute façon, car la subvention était trop faible ou la capacité budgétaire était épuisée. Qui peut soutenir ces mesures ? Il n'y a pas de réponse simple. Plusieurs pays qui maintiennent encore les prix du diesel stables figurent parmi ceux qui devraient être les plus vulnérables financièrement à la crise, dont le Burkina Faso, compte tenu de la forte dépendance aux importations et des réserves faibles — pour eux, la prise de calcul budgétaire sera probablement différée plutôt qu'évitée. La même logique s'applique directement aux prix alimentaires : la subvention de longue date au blé en Égypte pourrait protéger les consommateurs des chocs mondiaux des prix, mais à un coût fiscal continu.

Prix de la nourriture : Calme pour l'instant — mais le test n'est pas arrivé

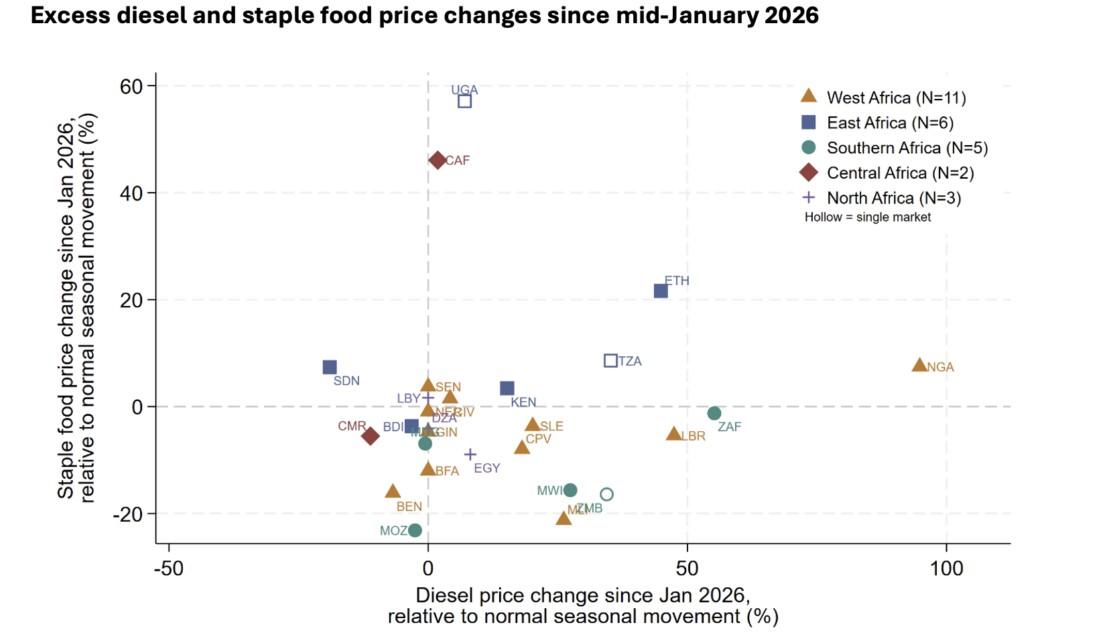

Si les prix du diesel augmentaient de 40 % ou plus dans certains pays, comment les prix des aliments seraient-ils affectés ? Mesurer cela n'est pas simple, car les données sur les prix alimentaires à travers l'Afrique varient en couverture et en fréquence. Pour répondre à cette question, nous nous sommes concentrés sur le produit de base dominant de chaque pays, maintenu les marchés de déclaration constants dans le temps, correspondu aux périodes de consommation diesel et alimentaire, et exprimé les deux en fonction des mouvements saisonniers normaux. Le résultat est une série de prix assortie diesel et produits de base pour 27 pays, dont certains reposent sur un marché alimentaire unique (Figure 3).

Jusqu'à présent, les prix des aliments semblent stables. Sur toute la gamme des augmentations du diesel, les prix des produits de base ne montrent aucun mouvement systématique au-dessus de la normale. Le diesel nigérian a surtout augmenté, pourtant la série de sorgho utilisée ici n'est que légèrement au-dessus de sa norme saisonnière. Cela ne doit pas être interprété comme une absence de stress sur les prix alimentaires, mais plutôt comme une preuve que le choc supplémentaire des prix du carburant n'était pas encore clairement apparu dans cette série particulière sur les prix de base. L'Afrique du Sud et le Libéria ont connu de fortes hausses du diesel et des prix de base stables à négatifs. Le Kenya, qui a la couverture la plus profonde du marché des prix alimentaires, ne montre pratiquement aucun changement.

Les indices officiels des prix à la consommation (IPC, qui reflètent le panier représentatif des consommateurs, et non une seule denrée première) racontent une histoire cohérente : dans 18 pays africains où les prix des aliments et des transports sont suivis séparément, les prix des transports depuis janvier ont augmenté en moyenne de 6 points de pourcentage par rapport à leur norme de l'année précédente, tandis que les prix des aliments n'ont augmenté que d'environ un point de pourcentage au-dessus de la normale (calculs des auteurs à partir des données de l'IPC du FMI). Le Nigeria, où le diesel a le plus augmenté, annonce l'activation de la chaîne alimentaire : l'inflation alimentaire annuelle a presque doublé entre janvier et mai 2026 (de 9 % à 17 %), alors même que l'inflation hors alimentation et énergie continuait de baisser.

Pourquoi les prix forfaitaires des aliments ne peuvent pas durer

Le tableau des prix alimentaires stables à travers l'Afrique est facile à confondre avec une réassurance, pour deux raisons indépendantes.

La première est le timing. Le canal pétrole-alimentaire est réel et, selon une estimation précise, rapide par rapport à d'autres chocs de prix. Dillon et Barrett (2016) constatent que sur les marchés d'Afrique de l'Est, un choc mondial des prix du pétrole atteint les prix locaux du maïs plus rapidement qu'un choc mondial des prix du maïs. L'effet est également important : une hausse de 1 % du pétrole augmente le maïs local d'environ 0,26 %, même en maintenant les prix mondiaux des céréales et le taux de change fixes. Appliquée mécaniquement à un pic de 70 % de brut, cette élasticité impliquerait une augmentation finale du prix du maïs de l'ordre de 18 %, si la chaîne complète avait fonctionné comme dans leur échantillon.

La même étude montre que réaliser 80 % du passage du pétrole mondial au maïs local prend en moyenne environ neuf mois sur leurs marchés. Les données sur les prix alimentaires se terminent en mai, trois mois après le début de la guerre et le prix du Brent qui a explosé fin février — et bien avant la moyenne de neuf mois pour le passage à la maison, voire le marché intérieur le plus rapide de leur échantillon (~7 mois).

La deuxième raison est que la chaîne se déroule en deux étapes : du pétrole mondial au diesel domestique, puis du diesel à l'alimentation. Dans la douzaine de pays où le diesel est resté stable (Figure 2), la première étape n'a jamais eu lieu, donc rien ne se répercute sur les prix alimentaires. Là où il a atteint la pompe — surtout au Nigeria, où le diesel a augmenté de 86 % en termes de monnaie locale, reflétant une combinaison de prix mondiaux, de dépréciation du taux de change et de dynamiques de parité d'importation — la seconde étape est simplement lente, donc peu d'impact aurait dû apparaître pour l'instant.

Là où la deuxième étape reste à venir, quand elle arrive, compte vraiment. Si elle tombe pendant la saison maigre — lorsque les stocks alimentaires diminuent et que les revenus ruraux sont à leur plus bas niveau annuel — la même hausse des prix fait plus de dégâts, car elle se produit quand les ménages peuvent le moins l'absorber. Les marchés à surveiller sont ceux où les prix du diesel domestiques ont fortement augmenté et où la saison pauvre approche. Puisque cette saison arrive à des moments différents sur le continent, elles ne seront pas toutes dues à venir en même temps.

Figure 3

Source: Authors’ calculation using monthly domestic food price data (in local currency) from FAO’s Food Price Monitoring and Analysis tool for 27 African countries and weekly diesel price data (in local currency) for the same countries from globalpetrolprices.com.

Note: Each point is a country, N = 27. “Excess” change is the 2026 percentage change minus the mean percentage change over the same calendar window in 2022–2025. Diesel window matched to each country’s food price endpoint. Food prices refer to the dominant staple: maize in eastern and southern Africa, millet in the Sahel, rice in coastal West Africa, sorghum for Nigeria and Sudan, and wheat for Algeria, Egypt, and Libya. Dashed lines at zero indicate no deviation from normal seasonal movement. Hollow markers (Uganda, Tanzania, and Zambia) are based on only one food market and therefore warrant caution.

Réduire l'exposition, pas seulement absorber les chocs

La plupart des pays africains dépendent de carburants importés, ce qui les expose à des chocs qu'ils ne peuvent pas contrôler. Les mêmes points d'étranglement contiennent de l'engrais importé, ce qui aggrave la dépendance. Quelques pays commencent à s'attaquer directement à leur vulnérabilité et à leur exposition plutôt que de simplement en atténuer les effets. L'Éthiopie a beaucoup investi dans les énergies renouvelables, interdit l'importation de véhicules à moteur à combustion au profit de véhicules électriques, et signé un accord pour construire un complexe domestique d'urée — le tout visant à réduire la dépendance du pays aux chaînes d'approvisionnement mondiales. Au Nigeria, les investissements dans la capacité de raffinage nationale et la production d'engrais réduisent la dépendance à la logistique d'importation et aux contraintes de devises.

Tous les pays ne peuvent pas suivre ces exemples. Mais laisser en place les structures qui ont déterminé qui a ressenti ce choc signifierait que les mêmes détermineront qui ressentira le prochain. Dans un monde de volatilité croissante, la résilience pourrait finalement signifier réduire l'exposition aux chocs, et non simplement trouver des moyens de plus en plus coûteux pour les absorber.

Kalle Hirvonen est chercheur principal à l'unité Pauvreté, Genre et Inclusion (PGI) de l'IFPRI ; Katrina Kosec est Senior Research Fellow PGI ; Kibrom Abay est chercheur principal au sein de l'unité des stratégies de développement et de gouvernance de l'IFPRI. Les opinions sont celles des auteurs.

Ce travail a été réalisé dans le cadre des programmes scientifiques du CGIAR sur les frontières alimentaires ainsi que sur les innovations en matière de sécurité et de politique. Les auteurs remercient tous les bailleurs de fonds qui ont soutenu cette recherche par leurs contributions au CGIAR Trust Fund.