Développer l'assurance récolte en Afrique pour renforcer la résilience climatique et transformer l'agriculture

Points clés

- L'assurance récolte peut aider les petits agriculteurs agricoles en Afrique et ailleurs à gérer les risques climatiques et à stabiliser les moyens de subsistance face aux sécheresses et aux conditions météorologiques extrêmes.

- Bien que l'assurance soit devenue plus abordable, une innovation supplémentaire est nécessaire pour garantir des produits de haute qualité répondant aux besoins des agriculteurs.

- Augmenter la couverture nécessite une meilleure conception des produits, une éducation des agriculteurs, des liens avec le crédit, les intrants et, dans certains cas, des subventions intelligentes.

À mesure que les impacts du changement climatique s'intensifient, les économies africaines sont exposées de plus en plus aux événements météorologiques extrêmes. La Banque mondiale estime que près de 18 % de la population mondiale est exposée à des risques liés à des événements météorologiques violents dont la reprise serait difficile ; en Afrique, ce chiffre est de 37 %. L'agriculture, dont dépendent des centaines de millions d'Africains pour leur subsistance, est particulièrement vulnérable. Les petits exploitants africains manquent souvent de filets de sécurité suffisants, tandis que l'agriculture dépend fortement des précipitations, rendant le secteur disproportionnellement vulnérable aux chocs climatiques.

L'assurance-récolte et d'autres types d'instruments de transfert de risque sont des outils prometteurs pour les agriculteurs des pays à revenu faible et intermédiaire afin de sécuriser leurs investissements et de gérer les fluctuations de revenus. Ces outils contribuent à protéger le bien-être des ménages en offrant des bouées de sauvetage financières aux agriculteurs lors des crises, et plus généralement en débloquant le financement et l'investissement des agriculteurs dans des activités à fort rendement telles que l'investissement dans les engrais, l'augmentation de la superficie produite et l'augmentation de la production de cultures commerciales.

La littérature sur cette question est claire : dix évaluations de divers produits d'assurance dans divers contextes, en Afrique et dans d'autres régions, montrent que lorsque les agriculteurs ont confiance dans la sécurité offerte par leur couverture d'assurance, ils augmentent leurs investissements dans des activités à rendement élevé de 15 % à 30 %. Ce gain d'investissement est substantiel, étant donné qu'un investissement plus élevé est l'avantage secondaire de l'assurance (après protection en cas de crise).

Pourtant, l'assurance-récolte n'a pas été répandue en Afrique. La disponibilité d'une assurance de haute qualité et abordable a été limitée, et seuls certains des risques auxquels les agriculteurs africains sont confrontés sont bien adaptés à l'assurance (les risques de nombreux types de pertes de récoltes peuvent être réduits grâce à de meilleures pratiques de production, à la santé des sols et à la gestion de l'eau).

Mais cela change. L'Afrique dispose désormais d'une opportunité stratégique de faire passer l'assurance récolte de projets pilotes à des systèmes évolutifs à l'échelle du continent. En tirant parti des leçons historiques, des innovations technologiques et des subventions « intelligentes », les gouvernements et les organisations internationales peuvent faire avancer des solutions de transfert de risques qui augmentent la production et la sécurité alimentaire tout en favorisant l'inclusion et la résilience. Dans cet article de blog, nous exposons l'état des connaissances actuelles ainsi que les opportunités et priorités pour accroître la disponibilité et l'utilisation de l'assurance dans l'agriculture africaine.

L'évolution de l'assurance récolte

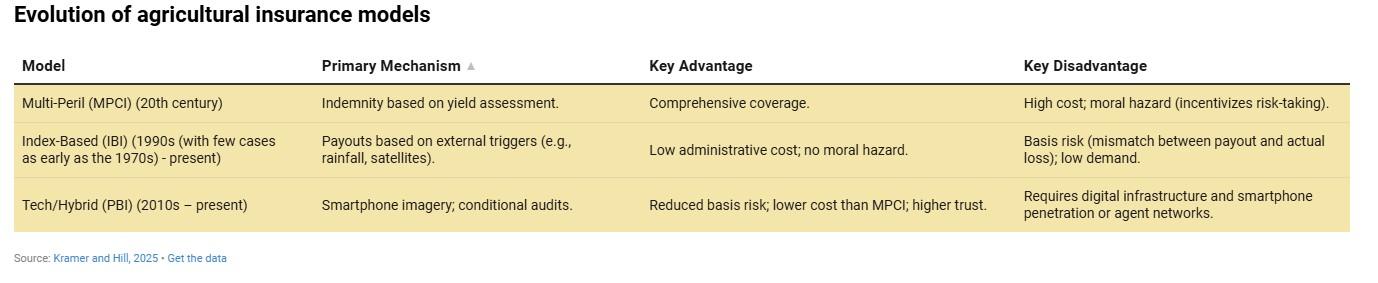

La trajectoire historique de l'assurance agricole, en Afrique et dans d'autres régions en développement, constitue un point de départ important pour comprendre les opportunités actuelles de mise à l'échelle. Au fil du temps, les approches sont passées des modèles basés sur l'indemnité aux solutions basées sur des indices, et plus récemment aux hybrides pilotés par la technologie :

Assurance récolte multi-risques (MPCI) : Fréquemment utilisée par les gouvernements au XXe siècle, ces programmes protégeaient contre les pertes de production et de rendement causées par un large éventail de risques et étaient souvent liés aux prêts bancaires agricoles d'État. Parce que le MPCI assurait la production/le rendement (produits à la fois des conditions météorologiques et des efforts des agriculteurs), cela créait un risque moral. Les agriculteurs, sachant qu'ils étaient assurés, prenaient souvent des risques excessifs ou réduisaient leurs efforts pour prévenir les pertes. Ces programmes se sont avérés coûteux et ont sapé les pratiques de prêt solides, conduisant à l'abandon de la plupart d'ici la fin des années 2000.

L'essor de l'assurance indexée (IBI) : Cette approche a émergé dans les années 1990 comme une solution aux coûts élevés et aux risques moraux du MPCI. Les paiements IBI sont déclenchés par des mesures objectives — telles que les données de précipitations provenant de stations météorologiques ou des images satellites — plutôt que par des évaluations de pertes sur la ferme. Bien que cette approche ait réduit les coûts administratifs, une étape cruciale vers l'augmentation de l'assurance, la qualité de ces produits d'assurance était souvent faible car l'IBI introduisait le risque de base : l'écart entre le paiement de l'assurance et la perte réelle subie par l'agriculteur. Si un agriculteur perd sa récolte mais que la météo ou les données satellites ne déclenchent pas de paiement, le produit aggrave la situation de l'agriculteur, car il a payé l'assurance mais ne reçoit aucune compensation pour la perte. De plus, l'adoption était limitée par les contraintes de liquidité des agriculteurs au début de la saison agricole, un faible niveau de compréhension des produits et des conceptions qui ne répondaient pas aux besoins des femmes agricultrices. Par conséquent, la demande pour l'IBI reste faible à moins que les produits ne soient fortement subventionnés. Bien qu'une grande partie de la littérature sur l'évolution précoce de l'assurance MPCI et indiciel provienne d'expériences hors d'Afrique, les mécanismes sous-jacents — aléas morale, risque de base et moteurs de la demande — se sont révélés très pertinents pour les marchés africains également, et des schémas similaires ont émergé dans des programmes pilotes sur le continent.

Innovations technologiques et modèles hybrides : Le développement des marchés de l'assurance est resté bloqué pendant plusieurs années par deux approches non viables : les produits MPCI répondant aux besoins des agriculteurs mais commercialement non viables, et les produits IBI commercialement viables qui ne répondaient pas aux besoins des agriculteurs. Cependant, les innovations technologiques et de produits récentes ont donné des résultats positifs qui traitent le risque de base et améliorent la demande. Une innovation est l'assurance gap insurance, qui combine une assurance indicielle à faible coût avec des audits conditionnels pour couvrir les pertes que l'indice pourrait manquer. Un second est l'assurance basée sur des images (PBI) utilisant des photos de champs par smartphone pour évaluer à distance les dommages au niveau de la ferme, combinant la précision de l'assurance indemnité (vérification des dommages réels) avec le faible coût de l'assurance indicielle. Cela a montré un fort potentiel lors de plusieurs projets pilotes africains, avec une confiance accrue des agriculteurs grâce à une vérification visible des pertes. Une autre innovation productive dans la production a été de regrouper l'assurance avec d'autres produits et services, y compris les intrants agricoles et le crédit, combinée au marketing via des structures sociales existantes partageant des risques, comme les groupes funéraires. Les programmes groupés d'assurancecreditinput en Afrique de l'Est ont montré une meilleure adoption lorsqu'ils sont intégrés aux canaux de prestation de services existants.

Tableau 1

Mieux cibler l'utilisation de l'assurance

En plus des innovations produits, aujourd'hui, il existe une bien meilleure compréhension du moment et de la manière d'utiliser l'assurance comme approche ciblée de la gestion des risques. Cela le rend aussi plus viable et évolutif.

Assurer les investissements, pas les revenus : L'assurance est un outil coûteux pour la gestion des risques. Une façon de relever ce défi et de le rendre plus viable commercialement est d'assurer l'investissement de l'agriculteur dans le processus de production de la saison en cours (le coût des semences, des engrais, des pesticides, des coûts d'irrigation ou du prêt utilisé pour financer ces articles) plutôt que les revenus agricoles complets ou la valeur finale de la récolte. Cette approche convient particulièrement bien à l'Afrique, où les risques pour les revenus agricoles peuvent être réduits grâce à une gamme de techniques agricoles améliorées.

Regrouper l'assurance avec des intrants ou des crédits spécifiques peut agir comme un puissant facilitateur d'adoption technologique, en protégeant les investissements de l'agriculteur dans des intrants à coût élevé mais à fort rendement (comme les semences hybrides et les engrais). Cela fait de l'assurance non seulement un outil de gestion des risques, mais aussi un instrument du secteur financier qui soutient le développement économique et renforce les marchés du crédit. Bien que cette approche cible généralement les agriculteurs commerciaux, les agriculteurs de subsistance — pour qui l'assurance sert davantage de filet de sécurité sociale que d'outil pour débloquer des investissements — peuvent tout de même bénéficier davantage d'une assurance subventionnée à revenu complet.

Segmentation du marché de l'assurance : Historiquement, l'assurance agricole a nécessité d'importantes subventions publiques pour atteindre une grande échelle. À la fin des années 1970, des milliards de dollars ont été dépensés à l'échelle mondiale pour les subventions MPCI. Il est important de s'éloigner de ces subventions premium globales pour des interventions ciblées qui construisent des infrastructures de marché ou soutiennent directement les plus vulnérables. Différentes approches sont nécessaires pour différents segments d'agriculteurs.

- Pour les agriculteurs commerciaux, les gouvernements devraient se concentrer sur le surmontage des obstacles au développement du marché. Les fonds publics devraient investir dans des stations météorologiques, des infrastructures bancaires numériques et des systèmes de données pour rendre les marchés plus rentables. Les subventions pourraient également financer des événements catastrophiques extrêmes ou réduire les coûts de la réassurance.

- Pour les agriculteurs de subsistance, les subventions pour ceux qui se situent près du seuil de pauvreté devraient être formellement liées aux filets de sécurité sociale et aux programmes d'aide publique. Les gouvernements peuvent adopter une assurance souveraine, en utilisant des instruments tels que ceux proposés par l'African Risk Capacity (ARC), soutenus par l'Union africaine, pour se prémunir contre les coûts liés à l'augmentation des filets de sécurité publique lors de catastrophes. L'impact de l'assurance souveraine est maximisé lorsque les fonds sont rapidement déboursés et lorsque les bénéficiaires sont conscients que la couverture est en place.

- Des produits d'assurance peuvent également être développés pour permettre aux membres de familles migrantes d'assurer les proches ruraux en cas de chocs liés aux conditions météorologiques, qui tendent à entraîner une augmentation de leurs envois de fonds.

Recommandations pour l'assurance à l'échelle

L'assurance n'est qu'une partie d'un ensemble d'outils plus large. La réduction des risques (par exemple, cultures résistantes à la sécheresse, irrigation) est souvent plus rentable que le transfert de risques et devrait être la priorité absolue. Mais l'assurance joue un rôle important. Voici quelques recommandations pour augmenter la disponibilité et l'utilisation de l'assurance chez les agriculteurs en Afrique.

Pour dépasser les programmes pilotes, les produits d'assurance doivent être de haute qualité et adaptés à des contextes divers. Ce qui suit aidera à concevoir le produit de haute qualité adapté au bon contexte :

Qualité du produit

• Exploiter l'IA : encourager l'utilisation d'outils d'intelligence artificielle pour améliorer la précision des indices. L'IA peut automatiser la reconnaissance d'images pour le règlement des sinistres ; les applications basées sur de grands modèles de langage (LLM) peuvent faciliter les interactions clients à grande échelle ; Ces outils doivent être soigneusement adaptés aux contextes locaux afin de renforcer la confiance et l'inclusion.

• Assurance qualité : envisager la création d'organismes nationaux ou régionaux pour surveiller la qualité des produits, en se concentrant spécifiquement sur le risque de base. Cela s'appuierait sur des efforts existants comme la certification Quality Index Insurance (QUIIC).

• Partenariats stratégiques : Faciliter les partenariats entre régulateurs et fonds mondiaux (par exemple, Green Climate Fund, Global Index Insurance Facility) afin de fournir un financement de démarrage pour intégrer la technologie dans la conception de l'assurance.

• Regroupement : Élargir les connaissances sur la manière de regrouper avec succès l'assurance avec le crédit, les intrants et les systèmes d'alerte précoce, sans exclure les groupes vulnérables d'agriculteurs.

Segmentation du marché

• Liaisons souveraines et macro-micro : Encourager l'utilisation d'assurances nationales (comme l'ARC) pour couvrir les risques extrêmes, ce qui permet au secteur privé d'entrer sur le marché et d'assurer des risques plus modérés.

• Migration et envois de fonds : Les cadres réglementaires devraient être ajustés pour permettre aux migrants d'assurer les envois contre les chocs météorologiques dans leurs régions d'origine, ouvrant ainsi un nouveau segment de marché pour les assureurs privés.

• Favoriser l'apprentissage autour des subventions intelligentes : Il manque de preuves empiriques concernant les ratios coûts-bénéfices des subventions d'assurance par rapport à d'autres outils de gestion des risques. Collaborez avec des organismes de recherche pour produire des preuves rigoureuses sur la rentabilité des investissements gouvernementaux dans les régimes d'assurance publique. Élaborer des lignes directrices axées sur le financement des biens publics (données/infrastructures) ou des subventions temporaires de produits ciblant les plus vulnérables.

• Transparence : Travailler avec les assureurs et les réassureurs pour obtenir des informations sur les coûts réels de la mise à l'échelle des dispositifs réussis.

Conclusion

Nous sommes à la frontière d'un changement de paradigme dans la gestion du risque agricole dans les PRMI et en Afrique en particulier. Promouvoir des solutions d'assurance technologiquement avancées, intégrées à la protection sociale et soutenues par des modèles de subventions fondés sur des preuves peut contribuer à transformer l'agriculture africaine. Ces mesures protégeront non seulement les petits exploitants des chocs climatiques immédiats, mais permettront également de libérer les investissements nécessaires à la résilience agricole à long terme et à la sécurité alimentaire sur tout le continent.

Ruth Hill est directrice de l'unité des marchés, du commerce et des institutions (MTI) de l'IFPRI ; Berber Kramer est chercheur principal MTI basé à Nairobi, au Kenya. Les opinions sont celles des auteurs.

Référence :

Kramer, Berber; and Hill, Ruth. 2025. Crop insurance for climate resilience: Priorities for South Africa’s G20 Presidency. SAIIA Policy Brief 16. Johannesburg, South Africa. South African Institute of International Affairs. https://saiia.org.za/research/crop-insurance-for-climate-resilience-priorities-for-south-africas-g20-presidency/