Le commerce agroalimentaire africain à la croisée des chemins

Articles associés

L'agriculture africaine recèle un immense potentiel économique, compte tenu des vastes terres arables du continent et de la demande croissante de denrées alimentaires, ainsi que de la demande croissante de denrées alimentaires à l'échelle mondiale, mais l'Afrique subsaharienne continue de jouer un rôle marginal sur les marchés agroalimentaires mondiaux. La situation actuelle offre toutefois une occasion cruciale pour l'Afrique subsaharienne de renforcer sa compétitivité et de remodeler son rôle dans le commerce mondial.

Préférences commerciales, progrès limités

Actuellement, l'Afrique subsaharienne joue un rôle relativement mineur dans le commerce agricole mondial, représentant moins de 3 % des exportations mondiales. Malgré son important potentiel agricole, ses exportations restent largement dominées par le pétrole et les minéraux. De nombreuses exportations agricoles sont de faible valeur et non transformées, ce qui constitue une occasion manquée de transformer l'économie à plus grande échelle.

La plupart des pays de la région ont bénéficié de préférences commerciales de longue date, notamment des accords du Système généralisé de préférences (SPG), qui accordent aux pays en développement des réductions tarifaires partielles vers de nombreux marchés d'exportation (Union européenne, États-Unis, Canada, Japon et autres) et le programme Tout sauf les armes (TSA) pour les exportations vers l'UE. Ces accords ont donné des résultats mitigés, de nombreux pays importateurs excluant des produits qui feraient concurrence à d'importants produits nationaux.

Des alliances changeantes dans le commerce agricole de l'Afrique subsaharienne

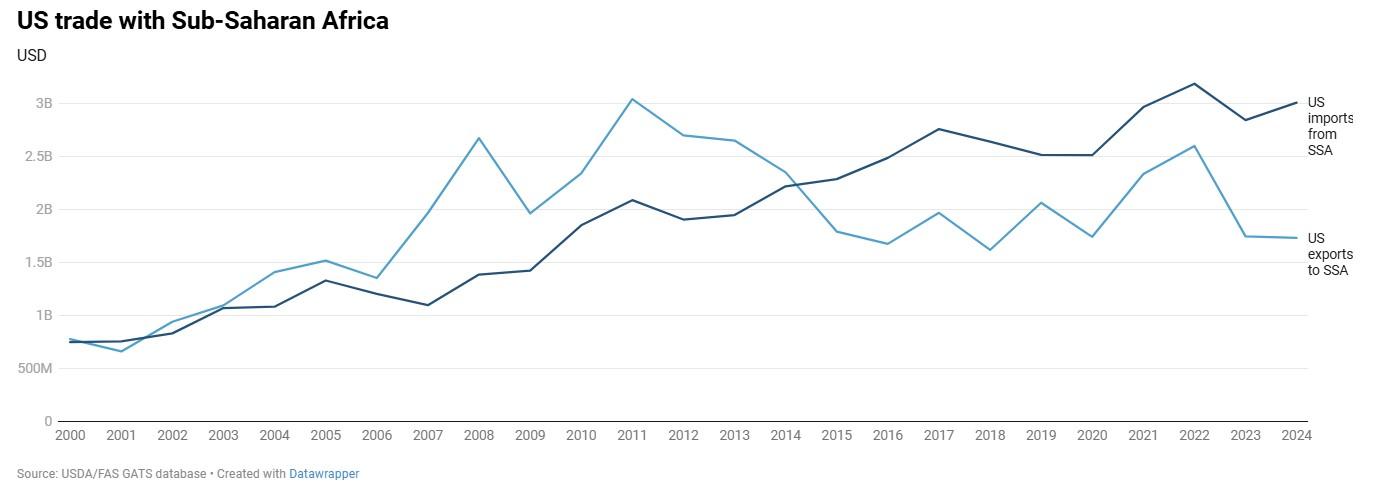

L'AGOA offre un accès préférentiel au marché américain depuis 25 ans. Pourtant, si cet accord a facilité une certaine croissance du commerce, il n'a pas modifié de manière significative la structure ou la compétitivité de l'agriculture africaine (figure 1). Aujourd'hui, avec l'expiration de l'AGOA le 30 septembre 2025, un nouveau chapitre pourrait s'ouvrir à la loi.

Figure 1

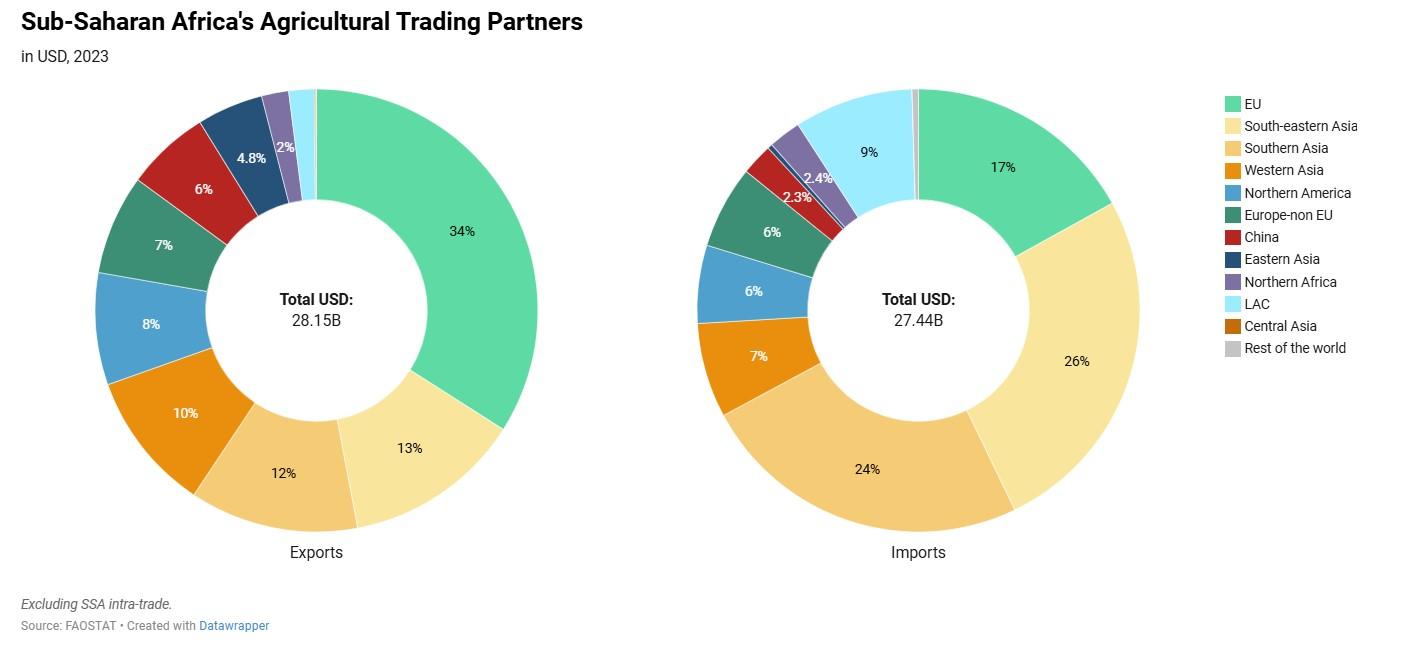

Il existe un net déséquilibre entre les exportations et les importations du commerce agricole de l'Afrique subsaharienne. Les exportations sont fortement concentrées vers l'UE, qui reste la principale destination d'une grande partie de la production agricole de la région. En revanche, les importations de l'Afrique subsaharienne sont plus pondérées géographiquement vers l'Asie (figure 2).

Figure 2

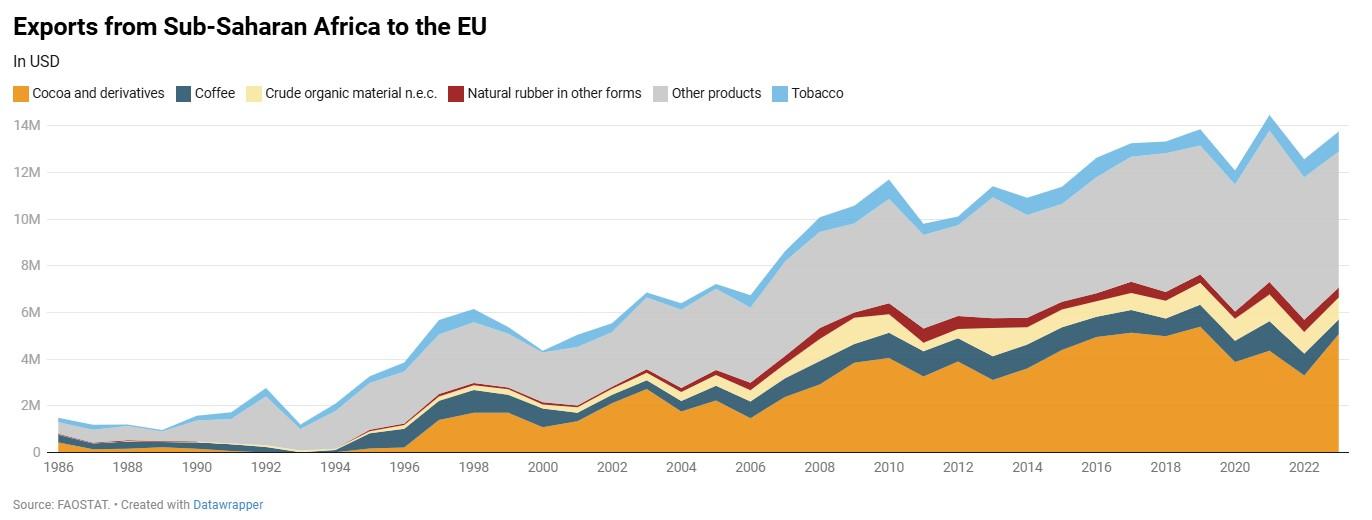

La forte dépendance à l'égard des exportations vis-à-vis de l'UE pose des défis à la fois stratégiques et structurels pour l'Afrique subsaharienne. Au-delà de la concentration géographique, la composition des exportations est également étroite, le cacao et ses dérivés représentant une part substantielle (voir figure 3), et la plupart d'entre eux provenant de deux pays, le Ghana et la Côte d'Ivoire. Cette double concentration de destination et de produit rend les économies d'Afrique subsaharienne qui dépendent davantage des exportations agricoles vulnérables à diverses formes de perturbation des échanges.

Le 30 décembre 2026, le début de la mise en œuvre de la nouvelle réglementation de l'UE visant à interdire les importations de produits agricoles liés à la déforestation ou aux pratiques écologiques non conformes (EUDR) est une préoccupation connexe et imminente. Les pays africains qui ne peuvent pas démontrer leur conformité à ces normes environnementales risquent de perdre l'accès à l'un de leurs marchés d'exportation les plus critiques. Les pays qui ne peuvent pas démontrer qu'ils respectent ces normes environnementales risquent de perdre l'accès à l'un de leurs marchés d'exportation les plus critiques.

Figure 3

Ailleurs, la dynamique géopolitique autour du commerce agricole africain est en train de changer. L'administration américaine actuelle a imposé de nouveaux tarifs douaniers à la plupart des pays du monde, y compris l'Afrique subsaharienne, s'éloignant ainsi des politiques favorisant le commerce ouvert. Pendant ce temps, la Chine a annoncé en juin qu'elle éliminerait les droits de douane pour 53 pays africains, une décision qui pourrait faire une différence significative dans les exportations de l'Afrique subsaharienne et ses accords commerciaux stratégiques, compte tenu de la part faible mais croissante du marché chinois pour les exportations africaines.

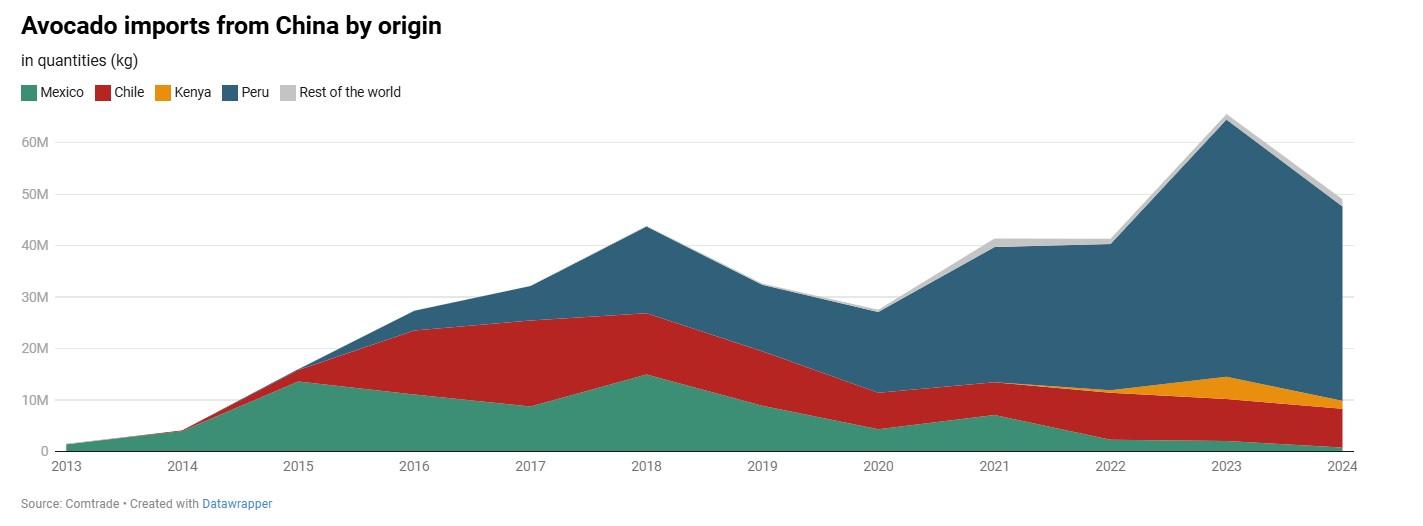

Les avocats kenyans en sont un exemple. Le Kenya a commencé à exporter des avocats vers la Chine en 2022, initialement confronté à une concurrence sérieuse de la part de fournisseurs établis comme le Mexique, qui est entré sur le marché plus tôt ; le Chili, qui bénéficie d'un accord de libre-échange avec la Chine ; et le Pérou, qui dispose d'avantages logistiques (figure 4). Toutefois, l'accès en franchise de droits au marché chinois peut faire une différence significative; par exemple, le Kenya s'alignera désormais sur les droits de douane de 0 % du Chili, éliminant ainsi l'avantage d'un concurrent.

Figure 4

Même avant le changement tarifaire, les avocats kenyans gagnaient des parts de marché, tandis que le Mexique et le Chili avaient réduit leurs expéditions vers la Chine. Maintenant que la barrière tarifaire est levée, le Kenya est bien placé pour accélérer ses exportations, en capitalisant sur son avantage unique de trois récoltes par an et de délais d'expédition plus courts par rapport à ses concurrents d'Amérique latine.

La Chine est un importateur relativement faible d'avocats, n'ayant rapporté que 50 000 tonnes métriques (MT) en 2024, contre 800 000 MT pour les importations totales de l'UE et 120 000 MT pour le Kenya en 2023. Pourtant, la croissance de la classe moyenne chinoise, l'augmentation du pouvoir d'achat et la sensibilisation croissante à la nutrition et aux graisses saines pourraient signaler un potentiel de croissance future de la consommation d'avocats.

De nouvelles opportunités, d'anciens défis

Ce moment représente à la fois un défi et une opportunité pour le commerce agricole de l'Afrique subsaharienne. D'une part, les pays africains doivent faire face à la perte potentielle des préférences commerciales américaines et à l'incertitude sur les marchés traditionnels comme l'UE. D'autre part, l'ouverture de la Chine ouvre la porte à des conditions commerciales plus favorables et à de nouveaux partenariats potentiels.

Par exemple, la progressivité des droits de douane, qui consiste à imposer des droits plus élevés sur les produits transformés que sur les matières premières, a été un facteur important limitant le développement des chaînes de valeur nationales de l'Afrique subsaharienne. La politique de droits de douane zéro de la Chine élimine ce problème pour un important marché d'exportation en croissance.

Cependant, ces changements externes ne feront pas le travail à eux seuls. Si les pays d'Afrique subsaharienne ne font pas d'efforts délibérés pour améliorer la productivité agricole, la capacité de transformation et la compétitivité globale, ils risquent de manquer l'occasion de remodeler leur rôle dans le commerce mondial.

L'un des principaux défis à relever pour renforcer la compétitivité sera de respecter les normes nationales en matière d'importations. Les États-Unis, l'UE et la Chine ont des normes d'importation parmi les plus élevées, en particulier pour les produits agricoles. En Chine, 90 % des produits – et 100 % des produits agroalimentaires – sont touchés par au moins une mesure non tarifaire de ce type ; En moyenne, 23 mesures sont appliquées par produit (tant pour l'agroalimentaire que pour l'ensemble des produits). L'expansion des exportations dépendra des investissements nécessaires et d'autres efforts pour respecter ces normes.

L'infrastructure et la logistique représentent un autre obstacle majeur. Les scores SSA pour ces derniers sont parmi les plus bas au monde, et l'exportation de produits agricoles en particulier nécessite des infrastructures et des systèmes logistiques solides. Étant donné la nature périssable de nombreux produits agricoles, il est essentiel de pouvoir garantir la qualité et la rapidité du stockage pour développer les activités d'exportation.

Conclusion

Pour exploiter pleinement le potentiel des opportunités commerciales agricoles de l'Afrique subsaharienne, il faudra plus que des droits de douane réduits ou de nouveaux accords commerciaux. Si l'amélioration de l'accès aux marchés est un bon début, le succès dépendra de la capacité des pays à respecter les normes internationales, à augmenter leur production et à livrer de manière fiable des denrées périssables de haute qualité. Pour y parvenir, il faudra des investissements importants dans les infrastructures, le développement rural et la technologie, ainsi que des réformes politiques qui soutiennent à la fois les agriculteurs et les entreprises agroalimentaires. Avec les bons investissements et partenariats, le commerce agricole pourrait devenir un moteur de croissance inclusive et un pilier de l'avenir du continent.

Dans le même temps, l'évolution de l'éventail des préférences commerciales soulève de nouvelles questions, dont une qui est souvent négligée : la tendance à traiter l'Afrique subsaharienne comme une entité unique et uniforme dans les discussions commerciales. Cette approche risque de masquer des différences significatives entre les pays en termes de niveaux de revenu, de compétitivité, d'infrastructures et de capacités institutionnelles. La mesure zéro tarifaire de la Chine, étendue à tous les pays africains, met en évidence ce point. Auparavant, seuls les pays les moins avancés (PMA) bénéficiaient de cet accès préférentiel. Son expansion risque d'entraîner ce que l'on appelle une « érosion des préférences » qui pourrait créer un problème pour les PMA africains. S'ils perdent un avantage commercial clé par rapport aux pays à revenu intermédiaire tels que l'Afrique du Sud et les pays d'Afrique du Nord, que doivent-ils faire ? Il est essentiel de reconnaître et d'aborder cette diversité interne pour concevoir des politiques commerciales qui soient équitables, efficaces et adaptées aux réalités sur le terrain.

Valeria Piñeiro est la représentante régionale pour l'Amérique latine et les Caraïbes (LAC) au sein de l'unité Marchés, commerce et institutions (MTI) de l'IFPRI ; Juan Pablo Gianatiempo est analyste de recherche chez MTI ; Joseph Glauber est chercheur émérite au bureau du directeur général de l'IFPRI ; Fousseini Traoré est chercheur principal au MTI. Les opinions sont celles des auteurs.

Ce travail a été soutenu par le programme du CGIAR sur les innovations politiques.