En 2021 et 2022, les prix mondiaux des produits alimentaires et des engrais ont grimpé en flèche en raison de plusieurs facteurs qui se chevauchent. La demande a augmenté à mesure que l’économie mondiale sortait de la récession due au COVID-19 ; les chaînes d’approvisionnement mondiales ont subi des perturbations majeures liées à une reprise inégale ; et le déclenchement de la guerre entre la Russie et l’Ukraine – tous deux producteurs clés de produits alimentaires et d’engrais – a généré un autre choc.

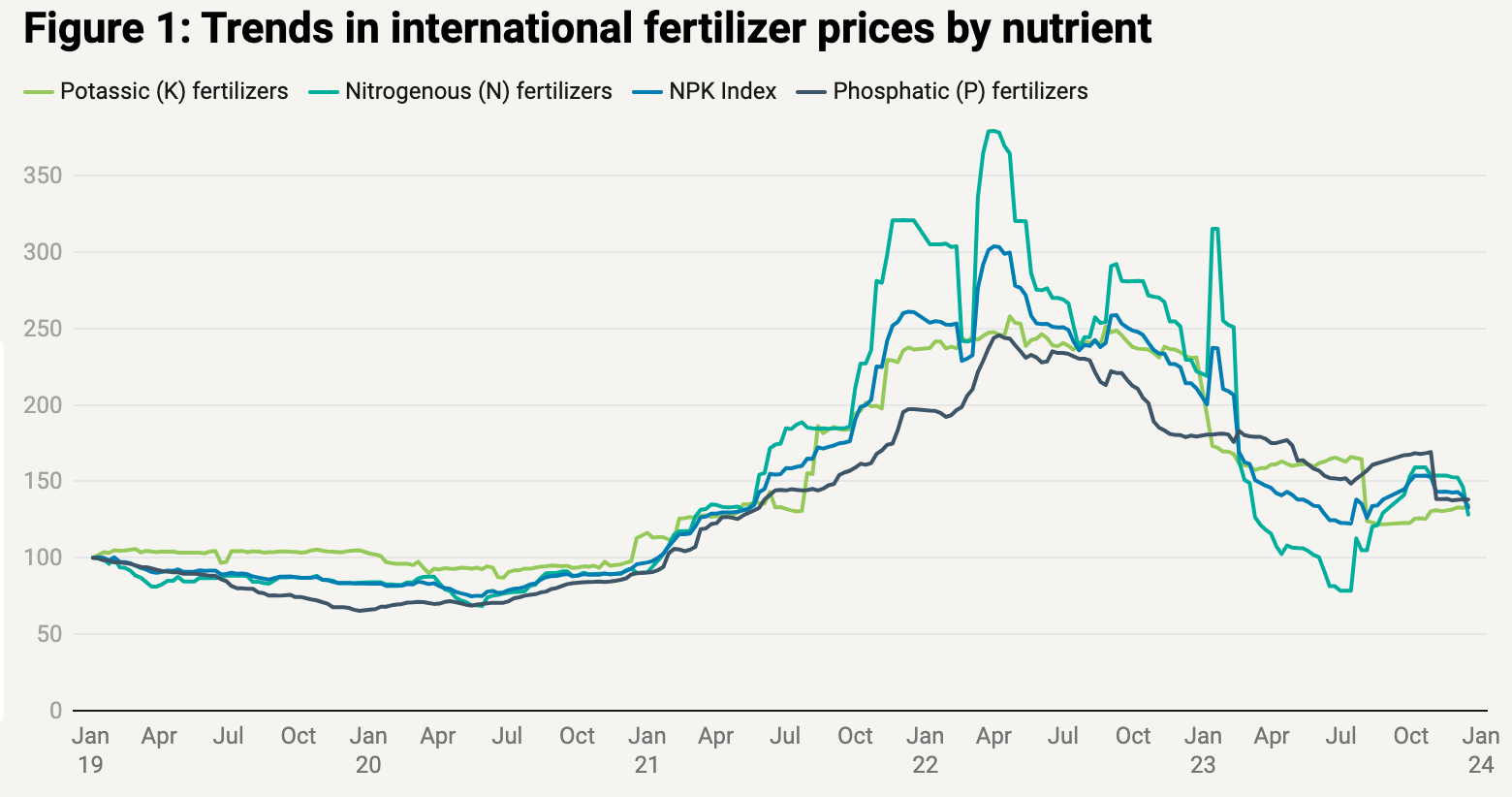

La flambée des prix des engrais a fait craindre une baisse de l’utilisation des engrais dans le monde, entraînant une baisse de la production agricole, une hausse des prix des denrées alimentaires et une plus grande insécurité alimentaire. Même si de nombreux problèmes persistent, les pires craintes ne se sont pas concrétisées. Les prix internationaux des produits alimentaires et des engrais restent quelque peu élevés par rapport aux moyennes historiques, mais ont reculé après avoir culminé en avril 2022, les prix se rapprochant de leurs niveaux d’avant la pandémie (Figure 1).

Source : Élaboration de l'auteur basée sur les données de Bloomberg et le tableau de bord des engrais du portail sur la sécurité alimentaire .

Mais aujourd’hui, la guerre entre Israël et le Hamas et les tensions associées dans la région du Moyen-Orient ont conduit à des goulots d’étranglement dans les expéditions dans la région de la mer Rouge, alimentant les craintes d’une nouvelle flambée des prix.

De toute évidence, les marchés agricoles mondiaux traversent une période prolongée d’imprévisibilité et de volatilité. Pour mieux comprendre les impacts possibles des chocs futurs sur les prix, la production agricole et la sécurité alimentaire, nous nous concentrons dans cet article sur les marchés des engrais, en revenant sur les perturbations de 2021 et 2022 et en constatant que, dans l’ensemble, les chocs de prix semblent avoir eu un impact limité sur l’utilisation des engrais et les rendements.

Les données disponibles indiquent que malgré la forte augmentation des coûts des intrants, la demande mondiale d’engrais n’a que légèrement diminué au cours du cycle agricole 2022-2023, ce qui suggère que de nombreux agriculteurs ont pu (et voulaient) absorber l’augmentation des coûts des intrants dans un contexte de perspectives de récolte généralement bonnes et , à l’époque, les prix des récoltes étaient élevés. Toutefois, la flambée des prix des engrais n’a pas été ressentie de la même manière, et les conséquences ont été ressenties de manière disproportionnée par les petits exploitants, notamment en Afrique.

Pourquoi les prix des engrais ont-ils augmenté ?

Début 2022, les prix des engrais étaient tombés par rapport aux sommets pandémiques, mais restaient généralement élevés. Puis vint l’invasion russe de l’Ukraine. Les approvisionnements sur les marchés mondiaux ont chuté lorsque l’Union européenne et un certain nombre de pays ont imposé des sanctions économiques nouvelles ou élargies à la Russie et à son alliée la Biélorussie (également un important producteur d’engrais), et que les routes commerciales de la mer Noire ont été perturbées.

L’UE a levé ses sanctions en décembre 2022 (à l’exception de celles sur les exportations de potasse de Biélorussie), permettant ainsi une reprise des approvisionnements mondiaux. Néanmoins, les perturbations de l’approvisionnement dans la région continuent d’influencer les marchés des engrais. Par exemple, les exportations russes d’ammoniac anhydre restent faibles en raison de la fermeture du pipeline reliant la Russie à l’Ukraine.

Cela dit, il reste difficile d’évaluer les impacts précis de la guerre sur l’approvisionnement mondial en engrais et sur la hausse des prix, car la Russie et la Biélorussie ont cessé de communiquer leurs données d’exportation. L'analyse des données d'importation suggère cependant que dans les mois qui ont suivi l'invasion de l'Ukraine, les approvisionnements des deux pays vers les principaux pays importateurs ont sensiblement diminué, mais que cette baisse a été largement compensée par les importations en provenance d'autres fournisseurs. Au Brésil, par exemple, la part de potasse provenant de Biélorussie et de Russie est passée de 45 % en 2021 à 35 % en 2022, mais l’offre totale de potasse est restée plus ou moins la même, le Canada et d’autres fournisseurs étant intervenus pour combler le vide. .

Ainsi, les sanctions sur les exportations d’engrais de Russie et de Biélorussie et d’autres perturbations des exportations liées à la guerre n’ont eu qu’un impact temporaire et apparemment limité sur l’offre mondiale et sur la flambée des prix internationaux.

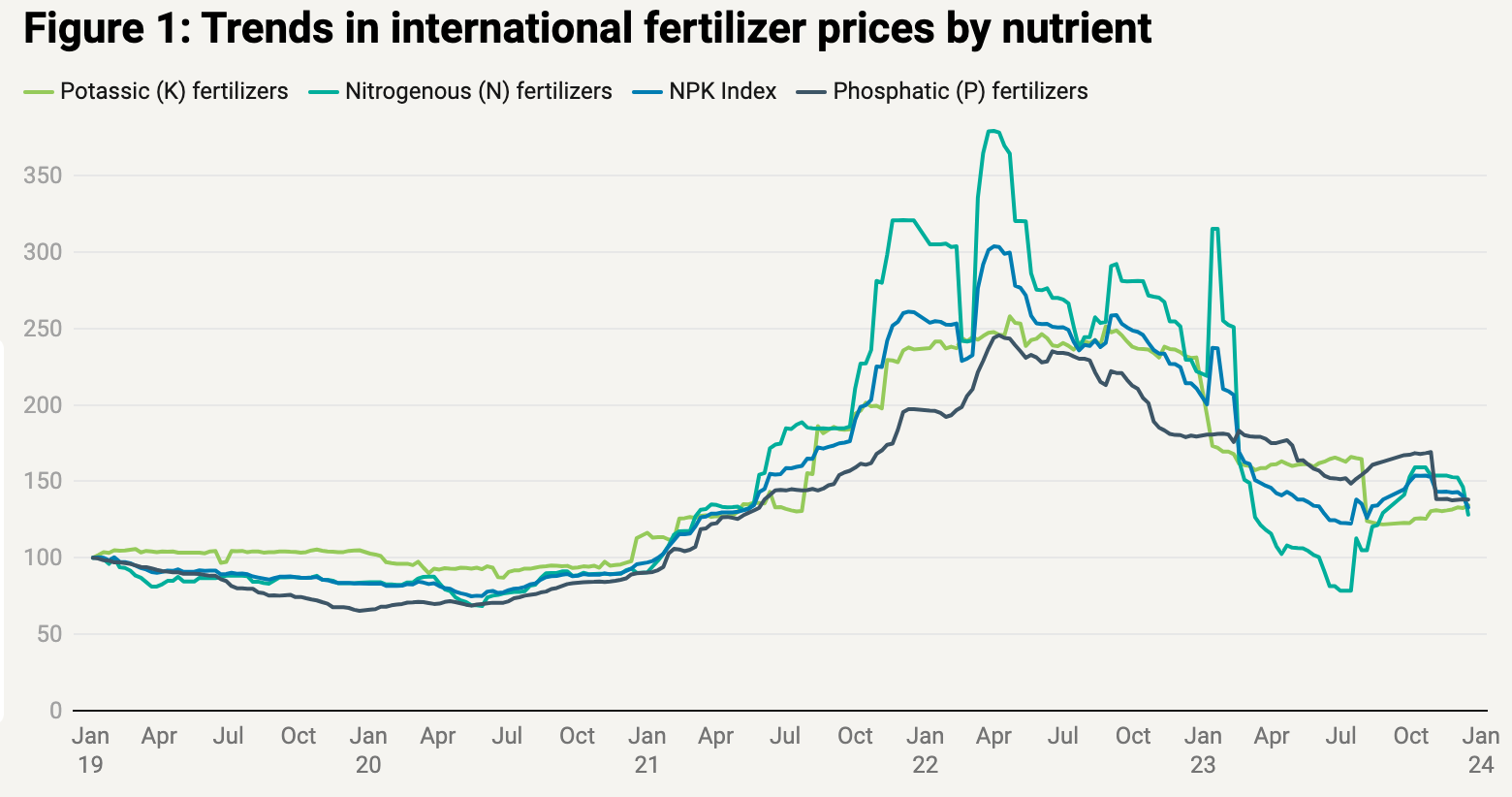

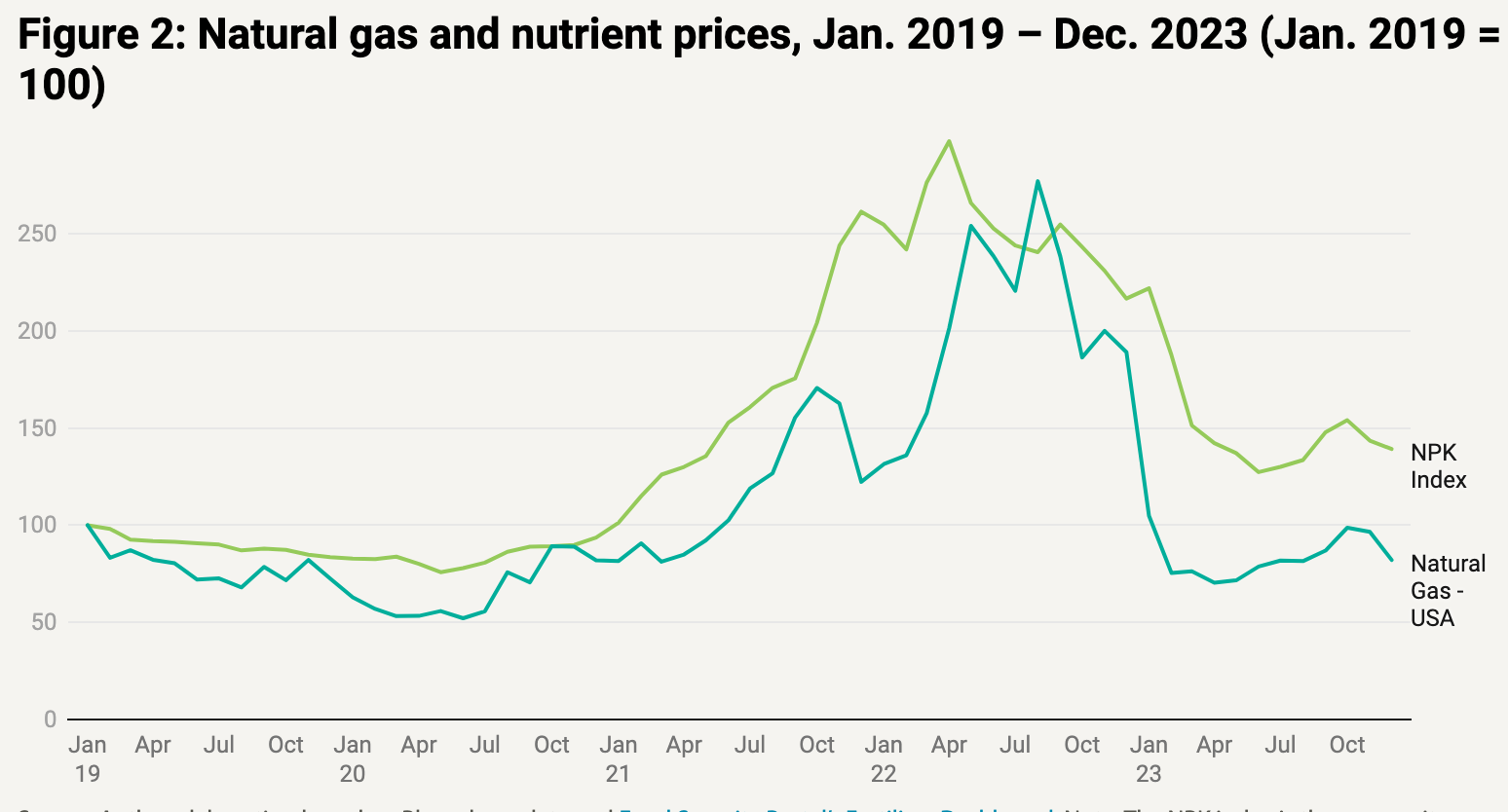

La hausse des prix de l’énergie et les restrictions à l’exportation ont été des facteurs plus importants à l’origine de la hausse des prix des engrais. (Figure 2).

Source : Élaboration de l'auteur basée sur les données de Bloomberg et le tableau de bord des engrais du portail sur la sécurité alimentaire . Remarque : L’indice NPK est l’indice composite des prix des engrais azotés (N), phosphatés (P) et potassiques (K). À l’aide des données du graphique, nous estimons l’élasticité du prix international composite des engrais par rapport au prix de l’énergie comme suit : ln (Prix NPK ) = β 0 + β 1 • ln(Prix gaz naturel ) + ε

Nous obtenons une valeur pour le coefficient de régression β 1 de 0,86, ce qui signifie qu'une augmentation de 1 % du prix du gaz naturel est associée à une augmentation de 0,86 % du prix composite des engrais. Par rapport au prix international du pétrole brut, nous trouvons une élasticité du prix des engrais d’environ 1 (soit 1,05).

Les prix du pétrole et du gaz naturel – des intrants clés dans la production d’engrais – ainsi que ceux de l’ammoniac (un intrant intermédiaire), ont augmenté tout au long de l’année 2021 et ont atteint un sommet en 2022. La flambée des prix du gaz naturel a frappé le plus durement l’UE, compte tenu de sa dépendance à l’égard du gaz naturel russe, augmentant les coûts pour les fabricants d’engrais à tel point que la production a été interrompue dans plusieurs usines. Parallèlement, en Chine, la forte hausse des prix du charbon a contribué à réduire la production globale d’engrais en 2021. L’énergie fournie aux industries, y compris la production d’engrais, a été rationnée dans certaines régions, et le gaz naturel et le charbon sont des matières premières essentielles à la production d’azote.

Deuxièmement, les gouvernements de plusieurs grands pays producteurs, notamment la Chine et la Russie, ont restreint les exportations d'engrais, tentant d'atténuer l'impact de la hausse des prix du marché mondial sur les prix intérieurs. Les restrictions chinoises ont commencé en 2021. En réaction aux sanctions ainsi qu’aux prix élevés, la Russie a limité les exportations d’engrais et de produits agricoles. Des exigences en matière de licences d’exportation ont été imposées pour les engrais à base d’azote avant même l’invasion et ont été maintenues jusqu’en 2022.

À mesure que la plupart de ces conditions se sont par la suite atténuées, les prix internationaux des engrais ont baissé à partir de la mi-2022. Les prix du pétrole et du gaz naturel ont reculé sur tous les marchés, mais la chute du prix du gaz naturel en Europe a été brutale. La Chine a réduit ses restrictions à l’exportation au premier semestre 2023 ; les exportations d’urée et de phosphate diammonique (DAP) ont toutes deux augmenté de plus de 40 % par rapport aux niveaux de 2022. Cependant, la Chine a depuis réintroduit le plafonnement des exportations, resserrant encore une fois l’offre mondiale.

Impacts sur la demande d'engrais

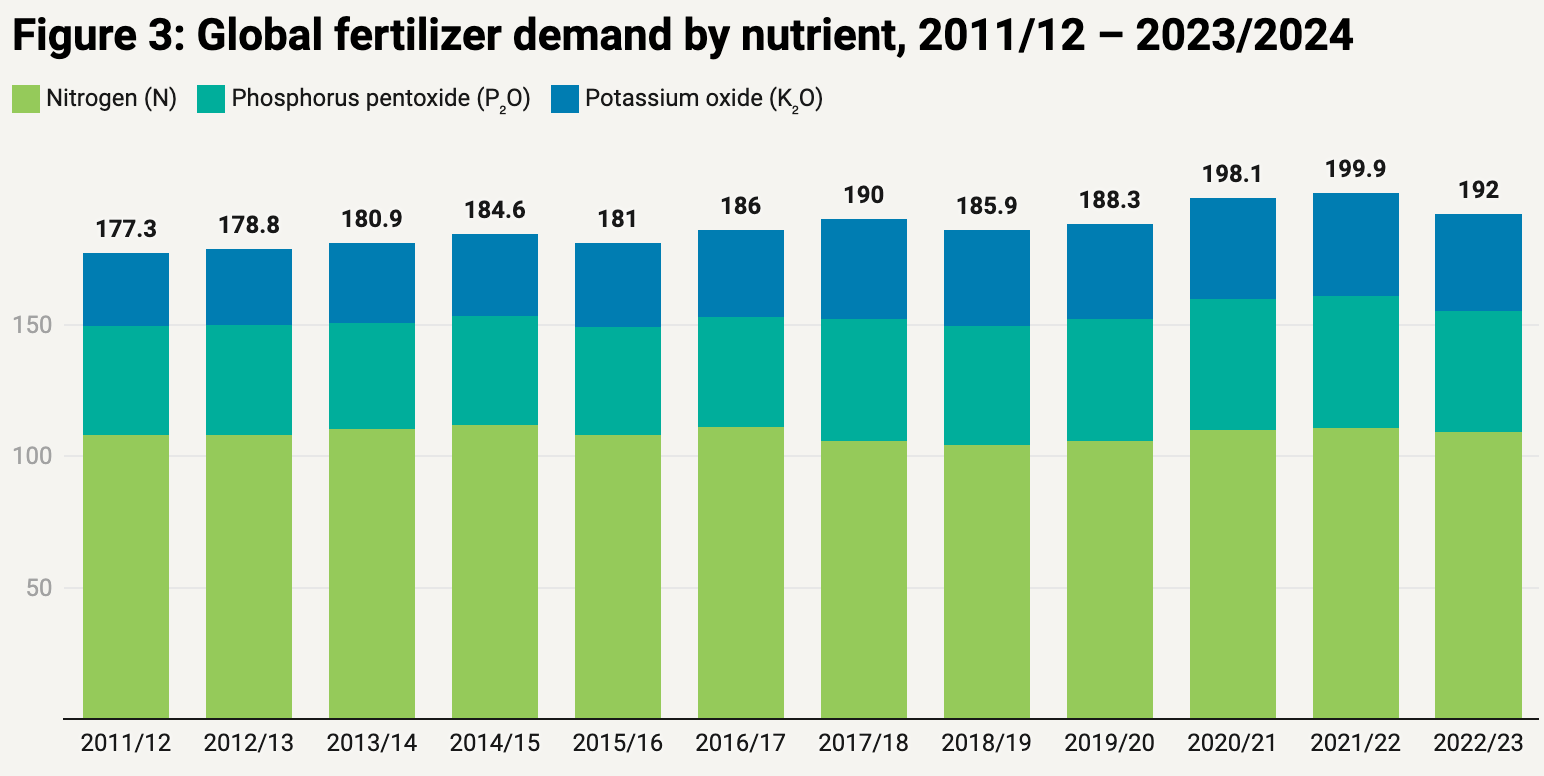

Lorsque les prix des engrais ont grimpé en flèche, de nombreux observateurs s’attendaient à une forte réduction de leur utilisation et, par conséquent, à une baisse de la productivité agricole mondiale. En réalité, d’après les données de l’Association internationale des engrais, la baisse de la demande mondiale globale d’engrais au cours du cycle de production 2022-23 semble avoir été plutôt modérée (Figure 3). La demande mondiale est tombée à 192 millions de tonnes métriques (MT) en 2022-23, en baisse par rapport aux 200 millions de tonnes du cycle de production précédent, mais toujours au-dessus de la moyenne sur dix ans. La demande mondiale devrait être revenue à 195 millions de tonnes au cours du cycle 2023-24.

Source : Statista d’après les estimations de l’IFA.

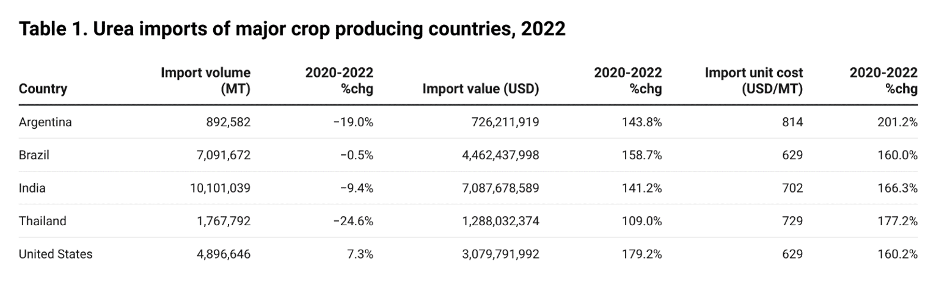

Malheureusement, une analyse rigoureuse des impacts spécifiques au niveau national du choc mondial des prix des engrais de 2021-22 est entravée par le manque général de données récentes au niveau national sur l’utilisation et les prix des engrais. En guise d’indicateur approximatif, nous utilisons les données sur les importations pour obtenir une indication des changements possibles dans la demande (et l’utilisation) d’engrais par les principaux producteurs de cultures (tableau 1). Nous nous concentrons sur l’urée, le principal engrais à base d’azote, et les variations en pourcentage sont calculées sur la base des niveaux de 2020 pour tenir compte des impacts possibles de la flambée des prix de 2021-2022.

Source : TDM

Sur la base de ces informations, nous observons une réduction relativement modeste de 5 % des importations d'urée du Brésil au cours de la période 2021-2022. En Inde, les volumes d’importation d’urée ont diminué de près de 10 %, bien que son principal fournisseur, la Russie, ait proposé des tarifs réduits jusqu’à la mi-2023. Aux États-Unis, en revanche, la quantité d’urée importée a augmenté en 2022 par rapport aux niveaux de 2020. Ces changements dans la demande d'importation sont corroborés par les estimations de la demande d'engrais de l’ Association internationale des engrais (IFA) dans ses perspectives à moyen terme sur les engrais (2023-2027), qui montrent que la demande d'engrais NPK (azote, phosphore, potassium) était en hausse dans le Nord de l’Amérique et plus ou moins stable en Europe au cours de la période 2021-2022 par rapport aux niveaux de 2020. La demande a toutefois diminué dans presque toutes les autres régions, notamment en Asie du Sud, en Afrique et en Amérique latine.

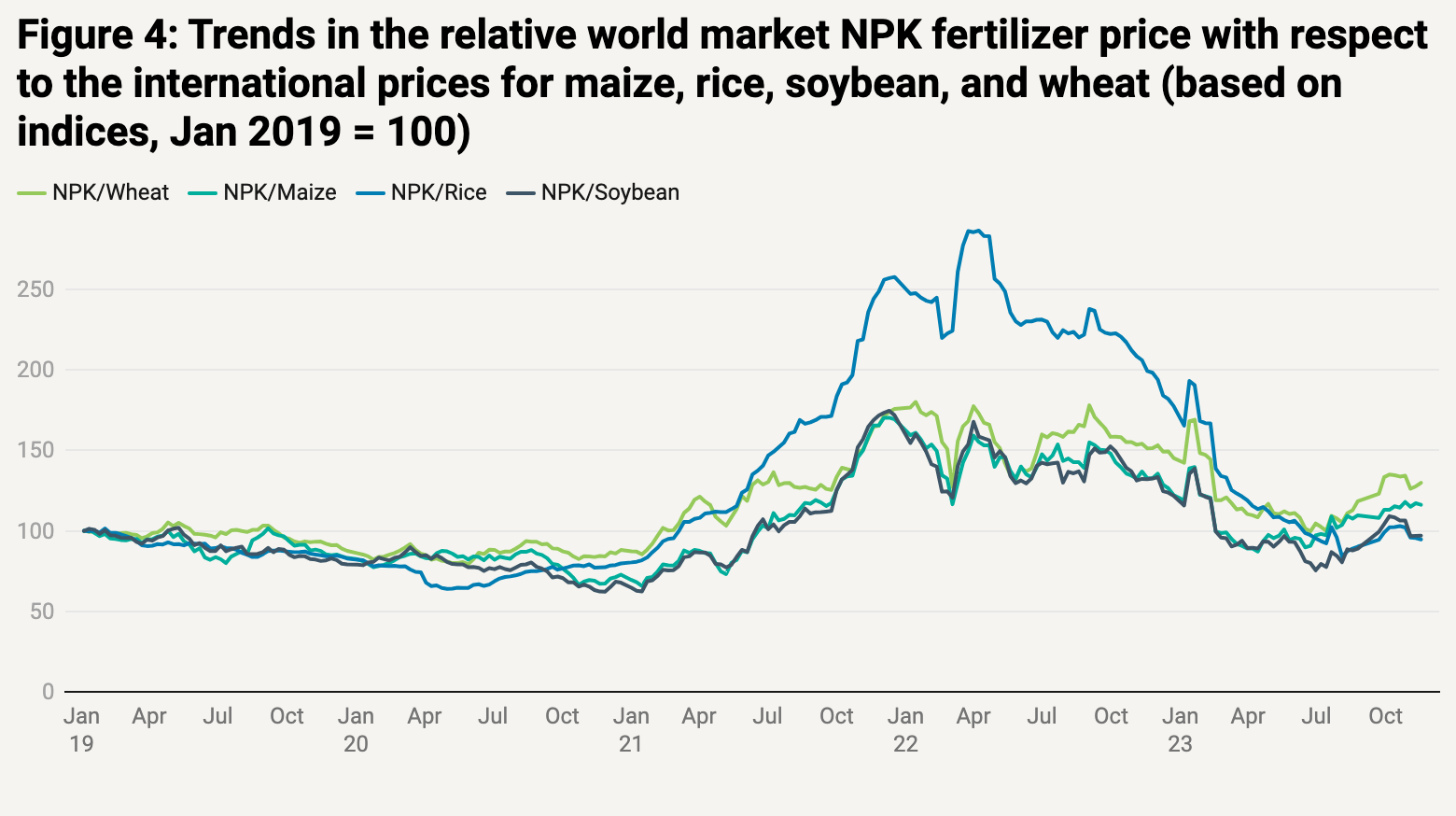

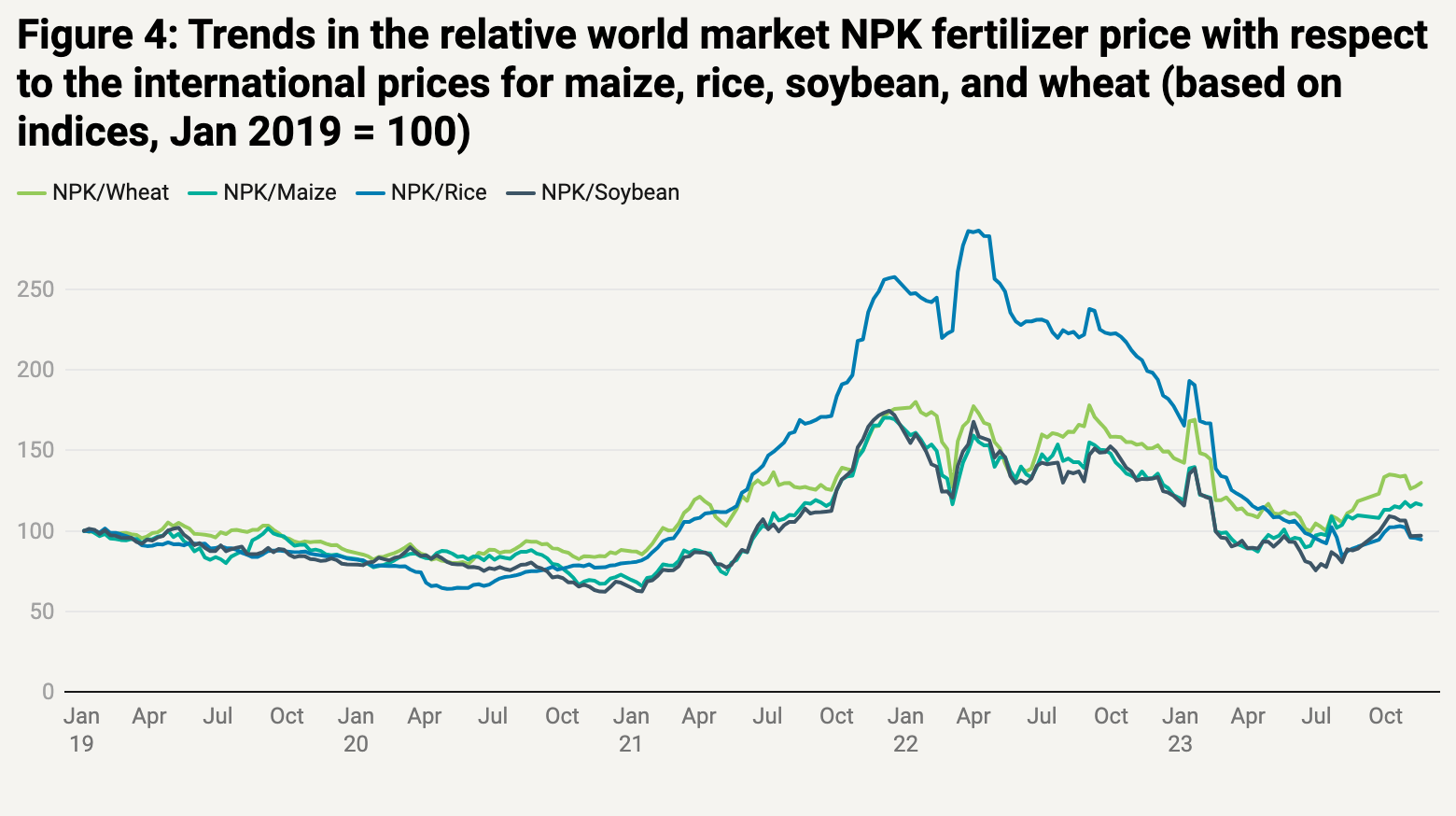

Quelles sont certaines des raisons qui expliquent l’impact modéré de la hausse des prix sur la demande d’engrais dans certaines régions ? Parmi les grands producteurs de denrées alimentaires de base, un facteur semble être que la rentabilité agricole de plusieurs grands pays producteurs n’a pas été affectée de manière significative au cours de cette période. Alors que les prix des engrais étaient déjà à des niveaux élevés en 2021, les prix des cultures au cours de la saison de semis du printemps 2022 ont également augmenté, ce qui a incité les agriculteurs à continuer d’acheter des engrais, même si les augmentations des prix des engrais ont dépassé celles des cultures.

La figure 4 montre que le prix relatif des engrais par rapport aux prix à la production du blé, du maïs et du soja a grimpé à environ 150 (soit une augmentation de 50 %) fin 2021 et début 2022. Pour le riz, ce chiffre a bondi bien au-dessus de 200, car les prix internationaux du riz à la production ont moins augmenté que ceux des autres cultures de base au cours de cette période.

Source : Bloomberg (prix des engrais), IGC (indices des prix des cultures)

Cependant, pour les grands producteurs, la forte hausse des prix des engrais n’a peut-être pas affecté la rentabilité. Par exemple, pour l’ensemble des cultures aux États-Unis, les coûts des intrants en engrais ne représentent en moyenne qu’un cinquième environ des coûts d’exploitation agricole à prix constants, selon les estimations du ministère américain de l’Agriculture. Pour le maïs et le blé, cette part est plus élevée, autour de 35 %.

Un calcul rapide montre que même si les augmentations des prix des engrais étaient plus du double de celles du maïs et du blé, la rentabilité agricole pourrait encore augmenter : les prix internationaux du blé et du maïs ont augmenté respectivement d'environ 25 % et 16 % sur un an en 2022, selon aux données des sous-indices du Conseil international des céréales (IGC). Parallèlement, les prix des engrais ont augmenté de 56 %. Ces changements de prix impliqueraient une augmentation de la rentabilité pour les producteurs capables de vendre au prix de production plus élevé : si le prix initial de la production était de 100 $, il augmenterait respectivement à 125 $ et 116 $ pour le blé et le maïs, tandis que les coûts des intrants augmenteraient de 19,60 $ (= 100 $ x 0,35 x 0,56) dans chaque cas. Cela implique qu'aux États-Unis, la rentabilité de la production de blé a effectivement augmenté, tandis que celle du maïs a légèrement diminué. Même si d’autres facteurs (tels que les prix de l’énergie) influencent davantage les coûts de production, l’impact négatif probablement limité sur la rentabilité peut également expliquer pourquoi la forte hausse des prix des engrais n’a pas eu d’impact significatif sur la demande mondiale globale.

Impacts sur les pays à faible revenu

Parallèlement, à l’échelle mondiale, les agriculteurs des pays à revenu faible ou intermédiaire (PRFI) ont probablement été les plus durement touchés par la hausse des prix des engrais, même si le manque de données rend encore une fois cela difficile à quantifier. Une fois de plus, nous utilisons l’évolution des volumes d’importation pour avoir une idée de la réponse de la demande à la flambée des prix des engrais. La plupart des PRFI importent principalement des engrais chimiques pour répondre à la demande intérieure, en les achetant sur les marchés spot internationaux. Il convient de noter que l'utilisation d'engrais est assez faible dans la plupart de ces pays , en particulier dans les PRFI d'Afrique.

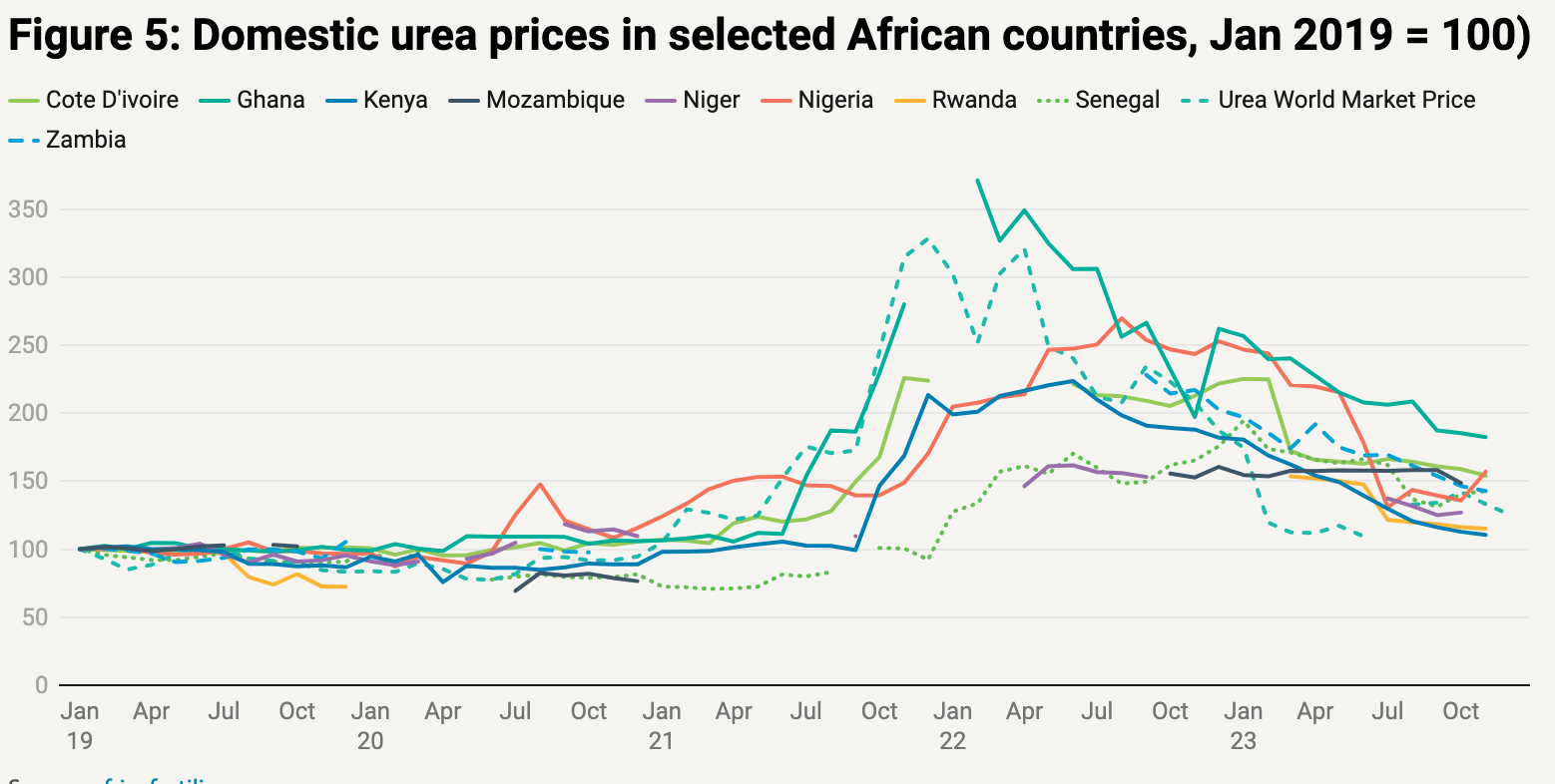

Les prix intérieurs de l’urée dans les pays africains ont considérablement augmenté en 2021 et 2022 (Figure 5), mais pas aussi fortement que le prix du marché international.

Source : africafertilizer.org

Les volumes d’importation d’urée ont diminué dans plusieurs pays à faible revenu en réponse à la hausse des prix (tableau 2), ce qui suggère une baisse de la demande. Cette conclusion est étayée par les chiffres du rapport IFA Medium Term Fertilizer Outlook , qui montrent que l’utilisation a considérablement diminué en Afrique (14 %) en 2021-2022.

Source : TDM et Comtrade ; africafertilizer.org pour les prix de détail.

En 2023, les prix nationaux des engrais – et les coûts pour les agriculteurs africains – n’ont pas baissé autant que les prix internationaux. La figure 5 montre en outre certaines divergences dans la répercussion des variations des prix internationaux sur les prix intérieurs dans les pays africains. Cela reflète en grande partie les différentes capacités et priorités des gouvernements concernant le recours aux subventions aux intrants pour protéger les agriculteurs. Les inefficacités causées par des niveaux variables de concentration dans les systèmes nationaux de distribution d’engrais – conduisant à peu de concurrence – ainsi que des coûts logistiques élevés y contribuent également.

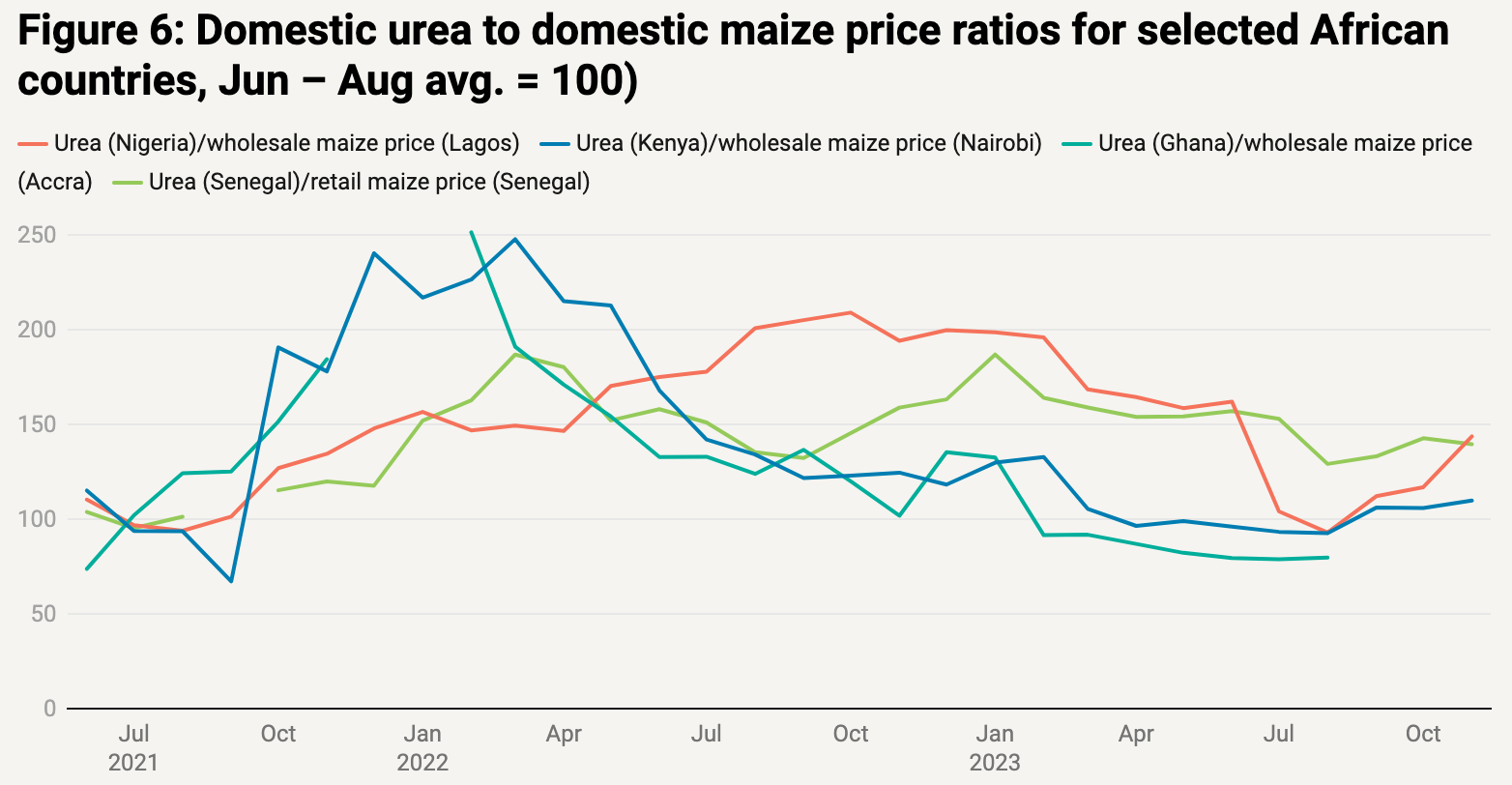

Une complication supplémentaire pour les agriculteurs : pour la plupart des pays africains à faible revenu disposant de données disponibles, les coûts nationaux de l'urée par rapport aux prix du maïs ont plus que doublé (Figure 6). Ce chiffre est nettement plus élevé que le rapport entre les prix mondiaux des nutriments et les prix mondiaux des cultures, ce qui suggère que, comparés à la plupart des agriculteurs du monde entier, les agriculteurs africains ont été confrontés à des prix des engrais supérieurs à la hausse des prix qu’ils ont reçus pour leurs cultures.

Source : africafertilizer.org, FAO SMIAR FPMA

Il est plus difficile de déterminer dans quelle mesure la flambée des prix des engrais a affecté la rentabilité des exploitations agricoles dans ces pays à faible revenu. Comme mentionné, les taux d’utilisation d’engrais ont tendance à être très faibles dans ces contextes, en particulier parmi les petits exploitants agricoles, tandis que leur utilisation est plus élevée parmi les agriculteurs commerciaux de moyenne et grande taille. Des études réalisées au Kenya indiquent que les engrais représentent 10 à 20 % des coûts de production de maïs pour les petits et grands agriculteurs.

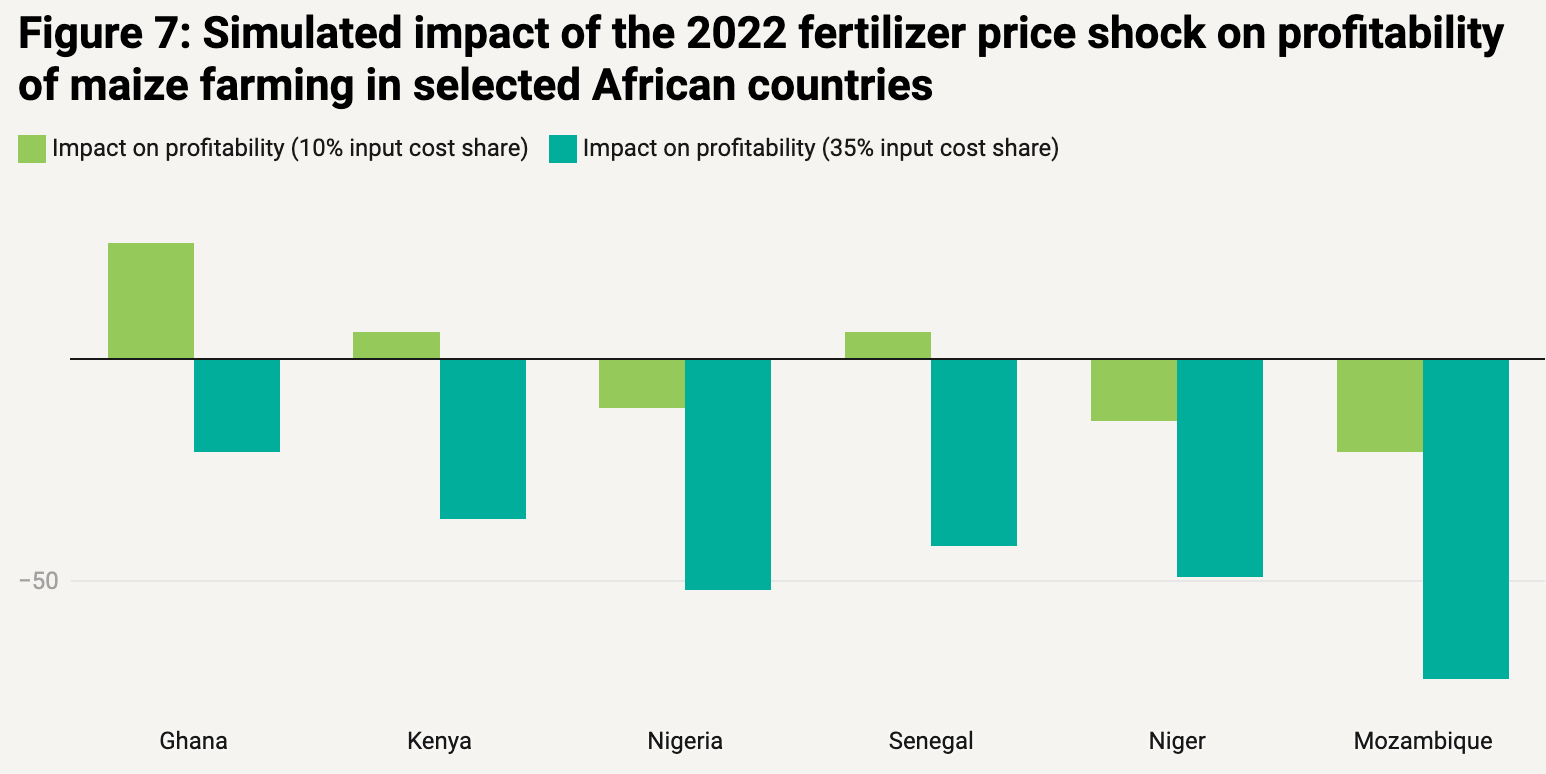

Pendant ce temps, en Afrique du Sud, les engrais représentent jusqu’à 30 à 35 % du coût total de la production de maïs, ce qui signifie que la plupart des agriculteurs ont probablement été dans une situation pire, car la hausse des prix des produits agricoles ne compenserait pas l’augmentation des coûts des intrants (Figure 7)

Source : Auteurs. Remarque : Les estimations calculent l'impact en pourcentage du changement sur la rentabilité agricole de la production de maïs en supposant que les coûts des intrants en engrais représentent soit 10 %, soit 35 % du coût de production total. Les estimations sont en outre basées sur les données de prix suivantes : les variations annuelles des prix de la production de maïs en 2022 étaient de 45 % au Ghana (vente en gros à Accra), 23 % au Kenya (vente en gros à Nairobi), -0,01 % au Mozambique, 0,4 % au Niger, 5 % au Nigeria (gros Lagos) et 25 % au Sénégal (moyenne nationale de détail). Au cours de la même période, les prix de l'urée ont augmenté de 88 % au Ghana, de 68 % au Kenya, de 101 % au Mozambique, de 42 % au Niger, de 64 % au Nigeria et de 92 % au Sénégal.

Avec une estimation inférieure de la part des coûts de 10 %, toutes choses étant égales par ailleurs, la rentabilité agricole pourrait s'être améliorée au Ghana, au Kenya et au Sénégal – où les augmentations des prix de gros du maïs étaient plus que suffisantes pour compenser la hausse du coût des intrants – mais pas au Niger et Le Nigéria, où les prix du maïs à la production n’ont augmenté que modérément, voire ont même diminué, comme au Mozambique.

Les estimations de la figure 7, basées sur les prix de gros, sous-estiment probablement l'impact négatif sur la rentabilité agricole (et surestiment l'impact positif, lorsque tel est le cas). En effet, les prix de détail des engrais payés par les agriculteurs ont tendance à être plus élevés que les prix d’importation ou de gros, tandis que les prix à la production ont probablement moins augmenté que les prix de gros. De plus, étant donné que l’utilisation d’engrais sur le continent est déjà très faible et en raison de défaillances du marché et d’autres facteurs, il n’est pas concluant dans quelle mesure les signaux des prix de production influencent les décisions d’utilisation des engrais. Néanmoins, il est probable que la plupart des producteurs de maïs africains se soient trouvés dans une situation pire pendant la période de flambée des prix des engrais.

Ce que nous avons appris et ce qu'il faut surveiller à l'avenir

Les récents chocs sur les prix des engrais fournissent de nombreux enseignements pour les futures réponses politiques. Premièrement, malgré la forte concentration de la production d’engrais entre quelques producteurs seulement, les marchés mondiaux se sont adaptés, d’autres producteurs compensant la réduction des exportations de la région de la mer Noire. Deuxièmement, la crise a renforcé l’idée selon laquelle les marchés de l’énergie exercent une forte influence sur les prix des engrais. Cette relation étroite a persisté alors même que les marchés des engrais étaient perturbés par le conflit et les restrictions à l’exportation. Troisièmement, l’impact des chocs sur les prix des engrais sur les rendements doit être évalué à travers les effets (attendus) sur la rentabilité. Étant donné que les prix des matières premières agricoles et des engrais ont grimpé en flèche en 2021 et 2022, du moins pour les agriculteurs commerciaux, la rentabilité ne semble pas avoir été beaucoup affectée (ou même augmentée, comme dans le cas du blé). Cela signifiait que l’impact global sur les rendements était probablement faible, voire inexistant. Quatrièmement, le manque de données actuelles sur l’utilisation des engrais dans les pays, et en particulier dans les pays en développement, rend difficile l’évaluation concrète de ces tendances. Les données sur les importations et les prix pour les pays africains suggèrent que les impacts ont été différents selon les pays à faible revenu du monde entier, même si la rentabilité des exploitations agricoles a probablement été affectée dans la plupart des cas. Des recherches de l'IFPRI sont en cours pour approfondir ces résultats ; nous en parlerons dans un prochain article.

Brendan Rice est spécialiste de recherche au sein de l'unité Marchés, commerce et institutions (MTI) de l'IFPRI ; Rob Vos est directeur de MTI. Les opinions sont celles des auteurs.

Remarque : Les auteurs remercient Joe Glauber et Charlotte Hebebrand de l'IFPRI, ainsi que Delphine Leconte-Demarsy de l'AMIS pour leurs commentaires utiles sur une version antérieure de cet article.