Faire face aux crises cumulées sur les marchés domestiques des engrais en Afrique : Le cas de l'Éthiopie

Les marchés mondiaux des engrais ont connu d'importantes hausses de prix à partir de 2020 et jusqu'en 2022 en raison d'une combinaison de facteurs, notamment la hausse des prix du gaz naturel, les perturbations de la chaîne d'approvisionnement déclenchées par le COVID-19, les perturbations commerciales dues à la guerre entre la Russie et l'Ukraine, et les restrictions à l'exportation. Bien que les augmentations parallèles des prix internationaux des produits agricoles aient pu amortir ces chocs de prix, la disponibilité insuffisante et l'accessibilité financière des engrais ont probablement affecté le rendement et la rentabilité des systèmes de production des petits exploitants. Alors que les prix internationaux sont redescendus de leurs sommets, de nombreux pays restent confrontés à une inflation persistante, à la détérioration des termes de l'échange et à des déséquilibres macroéconomiques, qui maintiennent les prix domestiques des engrais à un niveau élevé. Bien que ces impacts puissent varier d'un pays à l'autre en fonction de la disponibilité des engrais et du pouvoir d'achat des ménages agricoles, les petits exploitants sont susceptibles de faire face à la plus grande partie de ces défis étant donné l'accès déjà limité aux marchés d’engrais et aux ressources, y compris dans le pays cible de cet article, l'Éthiopie.

Pour de nombreux pays africains au sud du Sahara, l'application d'engrais n'avait augmenté que lentement avant cette flambée des prix des denrées alimentaires et des engrais. L'Afrique subsaharienne consomme environ 11 à 12 millions de tonnes métriques d'engrais chimiques, ce qui représente environ 3 à 4 % de la consommation mondiale totale. En 2018, l'application d'engrais en Afrique s'élevait en moyenne à 22 kg/ha de nutriments, ce qui est loin de l'objectif d'appliquer 50 kg/ha d'ici 2015, tel qu'approuvé par les chefs d'État dans la Déclaration d'Abuja sur les engrais pour la révolution verte en Afrique. En effet, même avant la guerre entre la Russie et l'Ukraine, de nombreux pays étaient loin de ces objectifs et sur les 51 États membres de l'Union africaine qui ont fourni des informations sur cet indicateur, seuls cinq (Égypte, Éthiopie, Maroc, Seychelles et Tunisie) étaient en bonne voie pour atteindre cet objectif.

En Éthiopie, comme dans de nombreux pays africains, les petites exploitations agricoles dépendent des engrais importés. Employant environ 80 % de la population (15,6 millions de ménages agricoles), l'agriculture éthiopienne représentait 37,6 % du PIB en 2022. Compte tenu des niveaux élevés d'épuisement des nutriments du sol, l'intensification de l'utilisation des engrais est essentielle pour accroître la productivité agricole et la transformation structurelle. Bien que le pays ait fait des progrès considérables en matière d'adoption des engrais et de croissance du rendement des cultures par les petits exploitants agricoles, les taux d'application restent faibles pour de nombreuses cultures.

Il est difficile de déterminer si et dans quelle mesure les récentes ruptures d'approvisionnement en engrais et la flambée des prix ont pu réduire l'application d'engrais par les petits exploitants, étant donné le manque de données en temps réel, mais ces problèmes ont probablement posé des défis considérables. Il s'agit notamment de l'augmentation des coûts de production due à la hausse des prix des intrants, de la baisse des rendements agricoles due à la réduction de l'utilisation d'engrais, et éventuellement d'une vulnérabilité accrue aux mauvaises récoltes dues aux infestations de parasites, aux maladies et aux conditions météorologiques défavorables, car les cultures sous-alimentées sont plus vulnérables aux stress abiotiques et biotiques. Les agriculteurs peuvent également s'adapter à la hausse des prix des engrais en se tournant vers des cultures moins exigeantes en éléments nutritifs, ce qui peut en fin de compte affecter la sécurité alimentaire nationale. Pour découvrir ces réponses potentielles et ces compromis, il faut disposer de données en temps réel au niveau des ménages sur les prix locaux, la disponibilité et les taux d'application, ce qui reste rare dans le cas des petits exploitants agricoles en Afrique.

Ici, nous visons à faire la lumière (et à fournir des preuves descriptives) sur ces questions en combinant différents ensembles de données, y compris de grandes données longitudinales sur les ménages collectées avant et après la crise. Les résultats sont les suivants :

Les hausses des prix intérieurs des engrais peuvent être plus importantes que les hausses des prix internationaux des engrais. Les régions importatrices d'engrais et de carburants comme l'Afrique ont dû faire face non seulement à l'augmentation des prix mondiaux des denrées alimentaires, des carburants et des engrais, mais aussi à des défis intérieurs entraînant de nouvelles hausses de prix. Par exemple, une évaluation rapide menée par le ministère éthiopien de l'Agriculture et Stichting Wageningen Research Ethiopia montre que les prix locaux des engrais ont récemment bondi d'environ 170 % entre 2020 et 2022 (passant de 27 735 birrs/tonne en 2020 à 47 150 birrs/tonne en 2022). L'augmentation des prix des denrées alimentaires peut aider les agriculteurs à compenser la hausse des prix des engrais, mais cela est moins probable dans les régions éloignées des marchés des intrants et des extrants. Des hausses de prix de cette ampleur peuvent donc avoir un impact sur l'adoption et potentiellement déclencher des pertes de rendement et de l'insécurité alimentaire.

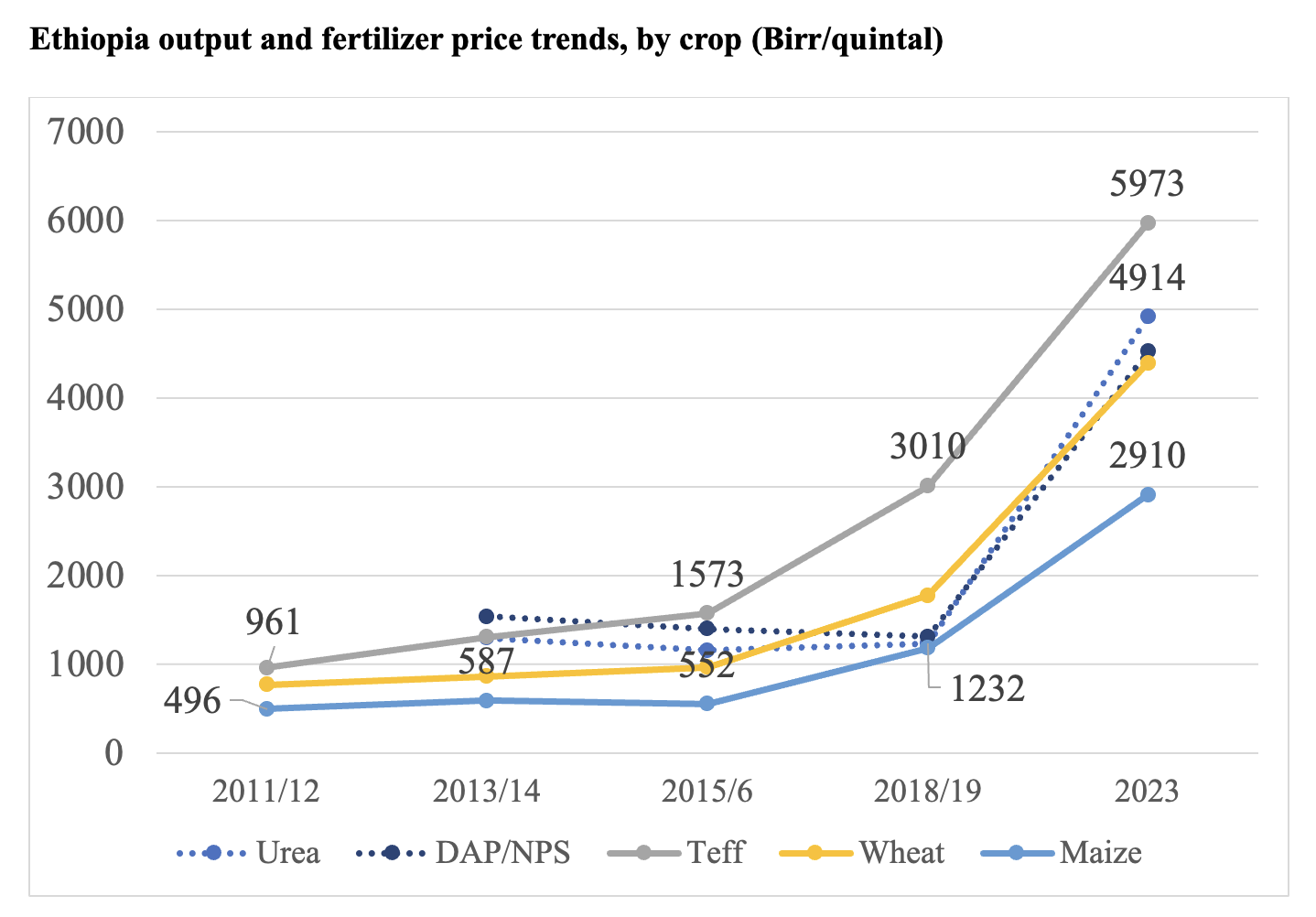

À l'aide de données longitudinales provenant de l'enquête sur la mesure des niveaux de vie-Enquêtes intégrées sur l'agriculture (LSMS-ISA) recueillies par l'Agence centrale de statistique de l'Éthiopie et de l'enquête 2023 sur les grappes de produits agricoles (ACC) collectée par l'IFPRI, la figure 1 montre l'augmentation constante des prix des denrées alimentaires et des engrais en Éthiopie. Les prix des denrées alimentaires ont commencé à augmenter bien avant la crise mondiale des denrées alimentaires, des carburants et des engrais dans les années 2020, mais la hausse la plus frappante des prix des engrais et des denrées alimentaires a été déclenchée par la crise russo-ukrainienne (figure 1). Par exemple, les prix des denrées alimentaires pour des céréales importantes telles que le teff ont doublé au cours des quatre dernières années, de 2019 à 2023, tandis que les prix des engrais ont plus que triplé entre 2019 et 2023.

Figure 1: Production éthiopienne et tendances des prix des engrais, par culture (Birr/quintal)

Source : Enquête sur la mesure du niveau de vie - Enquêtes intégrées sur l'agriculture (LSMS-ISA). Les prix de 2023 sont basés sur l'enquête 2023 sur les grappes de produits agricoles (ACC).

Source : Enquête sur la mesure du niveau de vie - Enquêtes intégrées sur l'agriculture (LSMS-ISA). Les prix de 2023 sont basés sur l'enquête 2023 sur les grappes de produits agricoles (ACC).

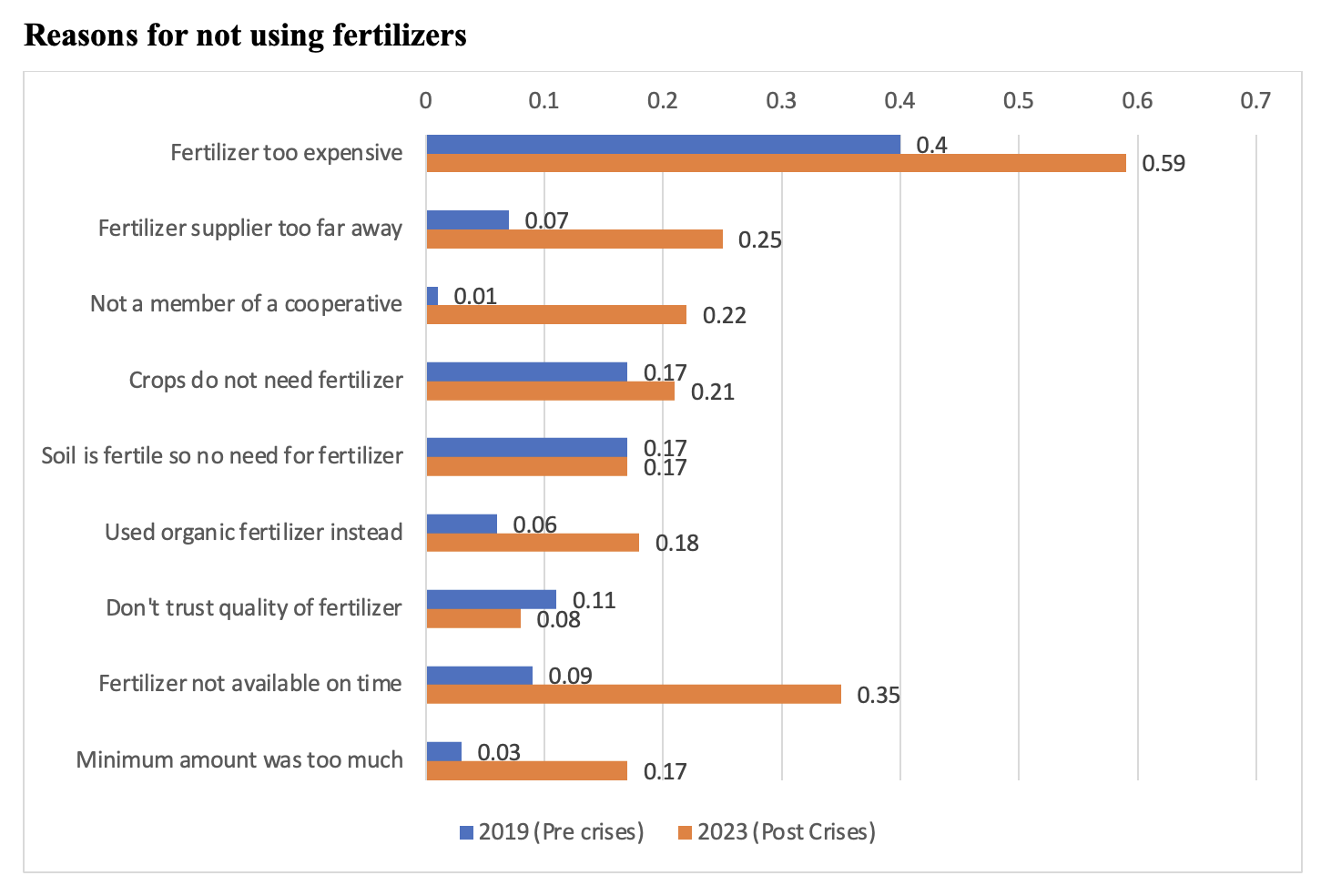

L'abordabilité des engrais chimiques reste la raison la plus importante de la non-adoption des engrais inorganiques. Quelque 59 % des petits exploitants interrogés dans le cadre de l'enquête de l'ACC citent les prix prohibitifs des engrais comme principale raison de ne pas appliquer d'engrais sur leurs parcelles (contre 40 % en 2019). De plus, 35 % des ménages déclarent que la disponibilité est un facteur majeur de non-adoption en 2023, contre 9 % en 2019. Il est également à noter que 22 % des agriculteurs citent le fait de ne pas appartenir à une coopérative agricole (contre 1 % en 2019), et qu'environ 25 % des agriculteurs attribuent l'éloignement des marchés d'engrais (contre 19 % en 2019) comme les principales raisons de ne pas utiliser d'engrais. Nous notons que l'Agence de transformation agricole (ATA) a travaillé avec le secteur privé pour piloter des magasins d'intrants à guichet unique afin d'améliorer la livraison d'engrais aux agriculteurs des zones reculées, mais il est possible que ces magasins à but lucratif fassent grimper encore plus les prix, comme cela a été observé de manière anecdotique lors de l'enquête de 2023. Enfin, la flambée des prix des engrais semble avoir encouragé les agriculteurs à passer aux engrais organiques, car la proportion d'agriculteurs déclarant une telle raison a triplé, passant d'environ 6 % en 2019 à 18 % en 2023.

Figure 2: Raisons de la non-utilisation d'engrais

Source : Enquête 2023 sur les grappes de produits agricoles (ACC).

Source : Enquête 2023 sur les grappes de produits agricoles (ACC).

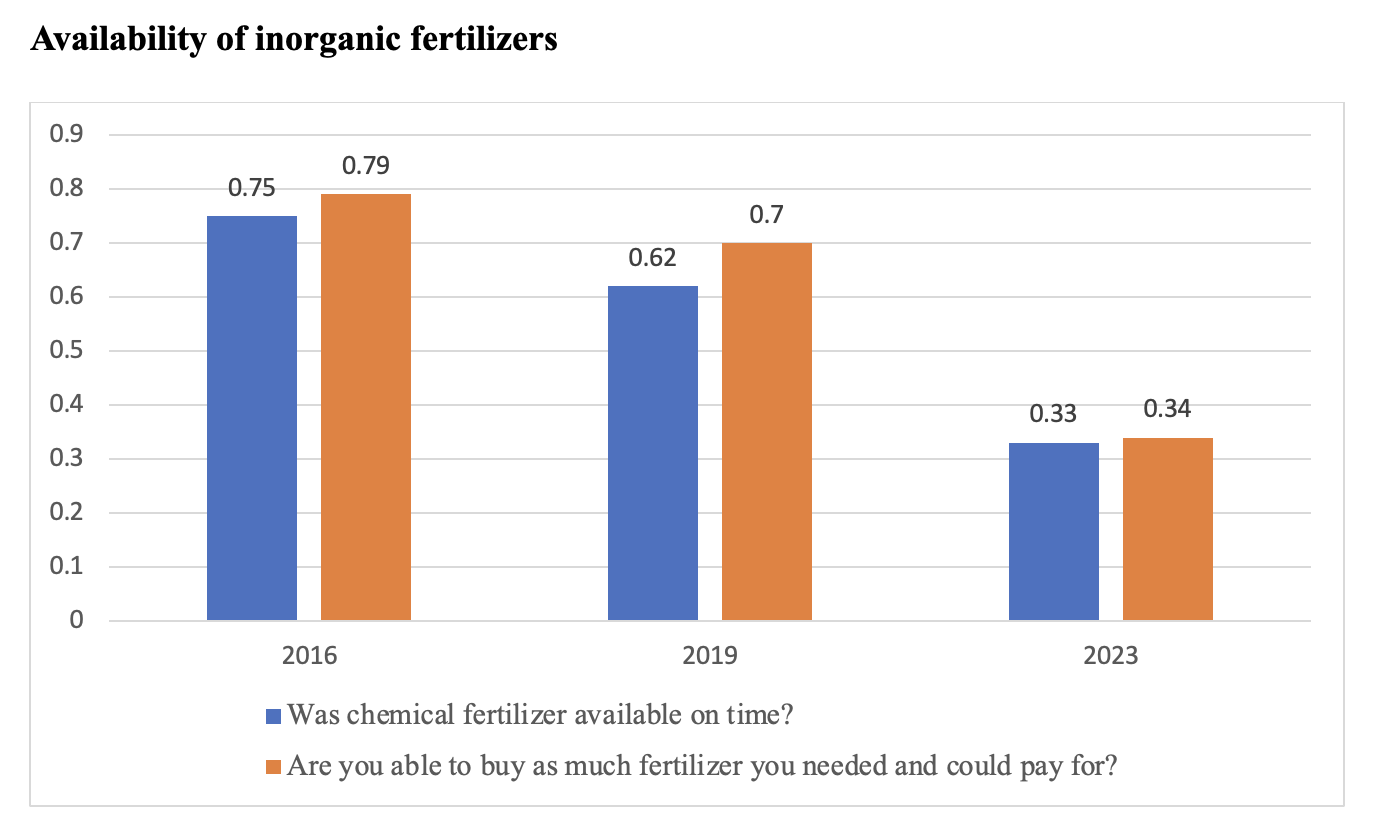

La disponibilité nationale des engrais a été perçue comme un défi majeur. Outre la flambée des prix intérieurs des engrais, les petits exploitants agricoles ont été confrontés à de réelles pénuries d'engrais déclenchées par les perturbations de la chaîne d'approvisionnement à la suite de la crise de la Russie et l'Ukraine et les conflits internes. L'enquête de l'ACC a permis d'obtenir des informations importantes sur la disponibilité des engrais chimiques à chaque cycle de l'enquête. Comme le montre la figure 3, la disponibilité des engrais chimiques a diminué en 2023, après la crise. Seuls 33 % des ménages déclarent que l'engrais était disponible à temps (soit une baisse de 29 points de pourcentage par rapport à 2019), et seulement un tiers déclarent avoir acheté autant qu'ils en avaient besoin et qu'ils pouvaient se le permettre en 2023, soit environ la moitié de la proportion correspondante déclarée en 2019 et 2016.

Figure 3: Disponibilité d'engrais inorganiques

Source : Enquête 2023 sur les grappes de produits agricoles (ACC).

Source : Enquête 2023 sur les grappes de produits agricoles (ACC).

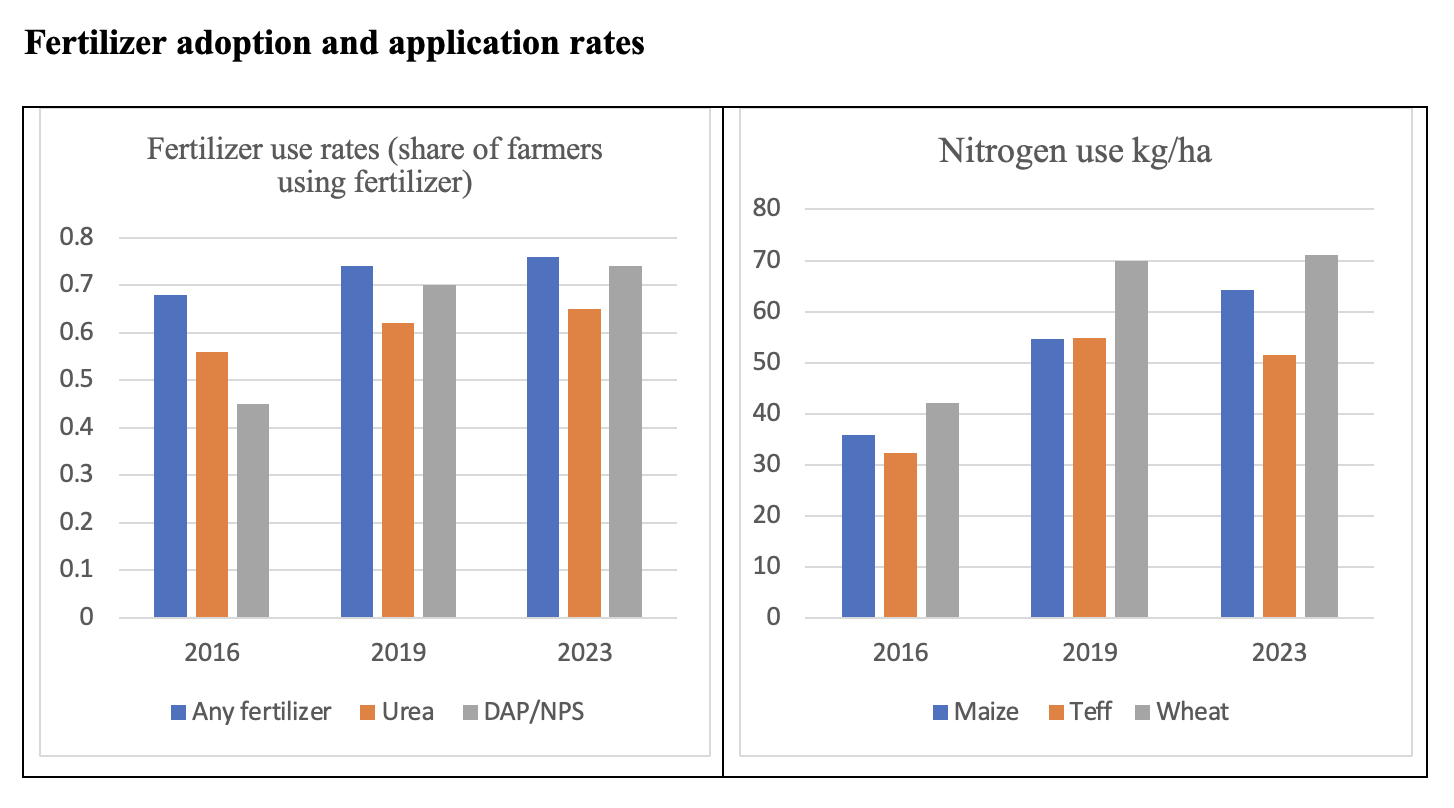

Bien que les niveaux d'utilisation et d'application d'engrais en 2023, comme l'indiquent les résultats de l'enquête ACC (figure 4), ne soient pas tombés en dessous des niveaux de 2019, les crises cumulatives semblent avoir stoppé la croissance de l'utilisation d'engrais observée entre 2016 et 2019.

La proportion d'agriculteurs utilisant des engrais en Éthiopie a considérablement augmenté au cours de la dernière décennie. Cependant, cette tendance s'est ralentie à la suite de la récente crise mondiale et locale. Comme le montre également la figure 4, les taux d'application d'azote augmentaient jusqu'à la crise, mais ont ensuite stagné aux taux précédents. Potentiellement en raison d'augmentations parallèles des prix à la production, au moins aucune diminution de l'utilisation de l'azote n'a été observée.

Figure 4: Adoption d'engrais et les taux d'application

Source : Enquête 2023 sur les grappes de produits agricoles (ACC).

Source : Enquête 2023 sur les grappes de produits agricoles (ACC).

Les crises intérieures et les conflits armés peuvent contribuer à des perturbations de l'approvisionnement sur les marchés des engrais. Une autre enquête de suivi menée par l'IFPRI au niveau communautaire dans plus de 90 districts et 180 villages situés dans des zones à fort et à faible potentiel agricole en Éthiopie révèle qu'environ 60 % des dirigeants communautaires déclarent que le conflit a affecté la distribution et la disponibilité des engrais dans leurs villages. D'autres acteurs des chaînes de valeur agricoles, et l'économie rurale en général, sont également susceptibles d'être touchés par ces chocs, et le secteur agricole du pays pourrait être en recul. Compte tenu de l'importance de l'agriculture dans l'économie globale et du rôle important que les intrants et les technologies agricoles ont joué dans la croissance agricole de l'Éthiopie, ces années difficiles pourraient également entraîner une détérioration de la sécurité alimentaire nationale.

Kibrom Abay est chercheur principal au sein de l'Unité des stratégies de développement et de la gouvernance de l'IFPRI ;Thomas Assefa est chercheur invité au Collège des sciences agricoles et environnementales de l'Université de Géorgie ;Guush Berhane est chercheur principal au sein de l'Unité des politiques d'innovation et de la mise à l'échelle de l'IFPRI ;Gashaw T. Abate est chercheur associé à l'unité des marchés, du commerce et des institutions de l'IFPRI ;Charlotte Hebebrand est directeur de l'Unité des communications et des affaires publiques de l'IFPRI. Cet article est basé sur des recherches qui n'ont pas encore été évaluées par des pairs.

Ce travail s'inscrit dans le cadre de l'Initiative de recherche du CGIAR sur les politiques et stratégies nationales (NPS). Le CGIAR a lancé le NPS avec des partenaires nationaux et internationaux afin de renforcer la cohérence des politiques, de répondre aux demandes et aux crises politiques et d'intégrer les outils politiques aux niveaux national et infranational dans les pays d'Afrique, d'Asie et d'Amérique latine. Les centres du CGIAR participant au NPS sont l'Alliance of Bioversity International et le Centre International d'Agriculture Tropicale (Alliance Bioversity-CIAT), l'Institut International de Recherche sur les Politiques Alimentaires (IFPRI), l'Institut International de Recherche sur l'Élevage (ILRI), l'Institut International de Gestion de l'Eau (IWMI), le Centre International de la Pomme de Terre (CIP), l'Institut International d'Agriculture Tropicale (IITA) et WorldFish. Nous tenons à remercier tous les bailleurs de fonds qui ont soutenu cette recherche par leurs contributions au Fonds d'affectation spéciale du CGIAR. Les données et les recherches présentées dans ce blog ont également bénéficié d'un financement de recherche de l'USAID dans le cadre du projet « Monitoring and Analyzing Immediate Impacts from the Ukraine War », que les auteurs remercient.