Renforcer la résilience des petits exploitants grâce à l'assurance indicielle au Kenya

Les agriculteurs au Kenya font face à des impacts croissants du changement climatique, notamment des sécheresses prolongées, des précipitations erratiques et des inondations soudaines. Environ 70 % à 80 % de la superficie terrestre du pays est classée comme terres arides et semi-arides (ASAL), et environ 98 % des systèmes de production agricole sont pluviaux. Cela rend les systèmes de culture et d'élevage très sensibles aux changements climatiques. De graves sécheresses ont à plusieurs reprises dévasté les moyens de subsistance, notamment un événement de 2008-2009 qui a touché près de 10 millions de personnes et tué plus de 643 000 bétails. Les crues soudaines récurrentes après les sécheresses ont également aggravé les pertes et plongé de nombreux foyers ruraux dans la pauvreté encore plus profondément.

Les filets de sécurité financière, l'assurance et d'autres mécanismes de transfert de risque peuvent amortir ces chocs. Pourtant, de nombreux agriculteurs n'ont pas accès à ces cas, les exposant à des extrêmes alternatifs qui peuvent les piéger dans un schéma de chocs répétés, sapant leur capacité à se rétablir, s'adapter et construire une résilience climatique à long terme.

Ces dernières décennies, l'assurance indexée s'est imposée comme une approche prometteuse pour surmonter ces défis. Transférer les risques climatiques aux marchés d'assurance agricole permet aux petits exploitants de transférer le fardeau financier des événements météorologiques extrêmes sur les assureurs, qui peuvent les regrouper et les gérer plus efficacement. Contrairement aux instruments d'assurance traditionnels, où les sinistres sont payés en fonction de la perte réelle subie par le titulaire de la police, les indemnités d'assurance indiciel sont reversées à tous les assurés d'une zone donnée lorsqu'un indice objectif (par exemple, les précipitations) tombe en dessous ou dépasse un seuil prédéterminé. Un nouveau partenariat stratégique entre l'IFPRI et le gouvernement kényan vise à renforcer le Kenya Agricultural Insurance Program (KAIP), qui offre une assurance indicielle aux petits exploitants du pays.

L'assurance indicielle répond aux obstacles importants de l'approche traditionnelle de l'indemnisation qui la rendent peu pratique pour les petits exploitants dans les pays en développement comme le Kenya. L'exigence d'évaluations individuelles des sinistres, souvent après une catastrophe, est prohibitivement coûteuse. Les produits sont également sujets à des asymétries d'information telles que le risque moral, la sélection adverse et la fraude générale à l'assurance.

De nombreux décideurs politiques à travers le monde ont adopté l'assurance agricole, qui figure désormais dans les agendas politiques internationales comme un outil global de gestion des risques climatiques pour les populations agricoles très exposées, principalement dans les pays en développement (CCNUCC, 2025).

Le Programme d'assurance agricole du Kenya

Le gouvernement a lancé le KAIP en 2016 pour protéger les petits exploitants contre l'escalade des risques climatiques et améliorer la résilience en offrant l'accès à des produits d'assurance abordables et adaptés. Le programme est structuré comme un partenariat public-privé entre le gouvernement, les compagnies d'assurance et les partenaires de développement.

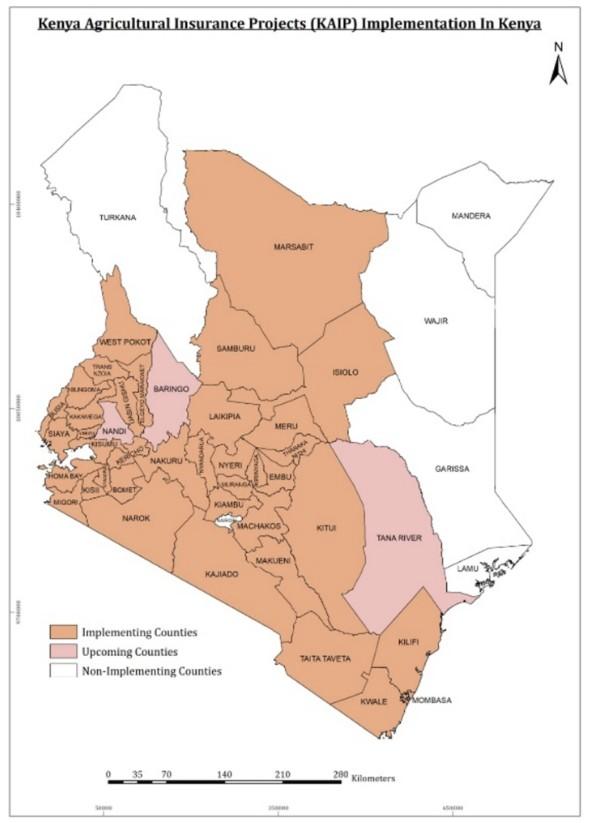

Le KAIP opère dans la plupart des comtés kényans (Figure 1) et couvre cinq chaînes de valeur : maïs, sorgho, grains verts, pommes de terre et oignons. Au début de 2025, elle avait formé plus de 3,5 millions d'agriculteurs et fourni une couverture d'assurance à 1,6 million d'agriculteurs dans 38 comtés. Pour les agriculteurs de moins de 20 acres de terre, le gouvernement couvre jusqu'à 50 % des primes d'assurance par acre, réduisant de manière significative le fardeau des coûts pour de nombreux ménages à faible revenu. Le programme repose principalement sur l'assurance indice de rendement de la zone, qui suit les rendements moyens dans des régions spécifiques, ainsi que sur des modèles d'assurance indiciels basés sur la météo, qui utilisent les données de précipitations provenant de stations satellites ou terrestres. Ces approches minimisent les coûts élevés, les retards et les inexactitudes liés aux évaluations individuelles des pertes agricoles tout en garantissant des paiements plus transparents et plus rapides.

Figure 1

Source: KAIP

Renforcer la résilience par le partenariat institutionnel

Le partenariat IFPRI-gouvernement, lancé en juillet 2025, vise à relever des défis persistants tels que le risque de base, la sensibilisation limitée des agriculteurs et la faible capacité institutionnelle, qui ont limité l'efficacité et l'adoption du programme. Grâce à cette collaboration, l'IFPRI fournira une expertise basée sur la recherche, une assistance technique et un développement des capacités afin de garantir que le KAIP devienne plus fiable, inclusif et durable. Les domaines de soutien incluront :

1. Développement d'un déclencheur dynamique à indice. En utilisant la phénologie des cultures, c'est-à-dire les étapes de croissance d'une culture de la plantation à la récolte, cet outil peut réduire significativement le risque de base dans les programmes d'assurance indiciels agricoles en alignant les paiements plus étroitement sur les conditions réelles vécues par les agriculteurs. Contrairement aux indices statiques qui appliquent des seuils uniformes sur toute la saison, les déclencheurs dynamiques s'ajustent automatiquement selon les besoins spécifiques en eau ou en météo de la culture à chaque étape de croissance. Par exemple, un manque de précipitations pendant la germination ou la floraison a des conséquences sur le rendement bien plus graves que lorsqu'elles surviennent à maturité des cultures. Un indice basé sur la phénologie peut capturer cette variabilité avec plus de précision. En adaptant les seuils au développement des cultures, ces indices améliorent la corrélation entre les conditions météorologiques mesurées et les pertes réelles des exploitations agricoles, garantissant ainsi que les agriculteurs reçoivent des paiements lorsque c'est le plus nécessaire.

La figure 2 montre une comparaison sous un déclencheur dynamique (ligne bleue) et statique (ligne verte) pour les agriculteurs de maïs dans le sous-comté de Machakos central au Kenya. Sous le déclencheur statique, les agriculteurs ne reçoivent aucune compensation car, quel que soit le rendement, les précipitations saisonnières cumulées restent au-dessus du point de déclenchement. Sous le déclencheur dynamique, les agriculteurs reçoivent un paiement car le résultat des précipitations durant la phase de maturité des cultures descend en dessous du point de déclenchement (ligne rouge). Cette approche devrait renforcer la confiance des agriculteurs dans les produits d'assurance, accroître l'adoption et renforcer la crédibilité et la durabilité de programmes tels que KAIP. Fort de son expérience antérieure dans le développement et la mise en œuvre du crédit contingent au risque (CCR), l'IFPRI soutiendra la conception et les tests d'indices basés sur la phénologie des cultures tenant compte des différents stades de croissance.

Figure 2

Source: Auteurs

2. Regrouper l'assurance avec le crédit : Un axe central du partenariat sera d'intégrer l'assurance récolte avec le crédit agricole pour les petits exploitants. En liant la couverture KAIP aux produits de prêt, le partenariat réduira les risques de défaut pour les institutions financières et donnera aux agriculteurs la confiance nécessaire pour investir dans des semences, des engrais et d'autres technologies améliorées. Fort de l'expérience du RCC, l'IFPRI apportera des analyses basées sur la recherche pour guider la conception de produits groupés abordables, favorables aux agriculteurs et adaptés à des systèmes de production diversifiés.

3. Éducation et sensibilisation des agriculteurs : Le partenariat soutiendra la création de supports de formation personnalisés, d'outils de communication simplifiés et de campagnes de sensibilisation localisées (en format imprimé et numérique) afin de garantir que les agriculteurs comprennent clairement ce que couvre le KAIP, comment les indemnités sont déclenchées, et comment l'assurance complète d'autres pratiques de gestion agricole. Une attention particulière sera portée à la rencontre des femmes et des jeunes agriculteurs souvent exclus des marchés d'assurance.

4. Partage des capacités et renforcement institutionnel : Des programmes de formation conjoints seront développés pour les responsables gouvernementaux, les compagnies d'assurance, les coopératives locales et les agents de vulgarisation agricole afin de développer une expertise à long terme en conception d'indices, analyse actuarielle, administration des subventions et traitement des sinistres. Cela garantira une coordination fluide entre les institutions et renforcera la pérennité du KAIP.

5. Systèmes de données et support technologique : L'IFPRI soutiendra le gouvernement dans le renforcement de l'utilisation d'images satellites haute résolution, de stations météorologiques automatisées et de systèmes de surveillance du rendement afin d'améliorer l'étalonnage et la précision des indices. Les investissements dans les plateformes numériques et les applications mobiles seront également encouragés afin de simplifier l'enregistrement des agriculteurs, le paiement des primes, le traitement des sinistres et la diffusion rapide des informations sur les assurances.

6. Surveillance, évaluation et apprentissage : Le partenariat établira un cadre solide de suivi et d'évaluation qui recueille des retours en temps réel des agriculteurs et des parties prenantes afin d'évaluer la performance du KAIP. Cela permettra d'améliorer en permanence les structures de subventions, la conception des produits et les canaux de livraison, garantissant que le programme reste pertinent, transparent et réactif aux besoins des agriculteurs.

Anne G. Timu est fondatrice de SAPA Kenya et ancienne chercheuse associée IFPRI ; Kennedy Anahinga et Eileen Bureza sont des responsables du ministère kényan de l'Agriculture ; Liangzhi You est chercheur principal à l'Unité de Prospective et de Modélisation des Politiques de l'IFPRI. Les opinions sont celles des auteurs.

Ce travail est soutenu par le Programme scientifique CGIAR sur l'action climatique.